Inteligência Comercial

Consumo no Brasil: o que lidera em cada estado

Como o consumo no Brasil muda por estado: e-commerce lidera em 15 UFs, internet, TV e telefonia em 10 e mercado em 2, via Open Finance.

Leia mais

Analista de Conteúdo

6 de março de 2026 (atualizado em 6 de março de 2026)

Na análise de crédito, entender a renda real do consumidor sempre foi um desafio para credores. Muitas decisões ainda utilizam a renda declarada pelo cliente, que nem sempre refletem com precisão a realidade financeira ao longo do tempo.

Essa limitação cria divergências entre a renda informada e a renda efetivamente observada nas movimentações financeiras. Com o avanço do Open Finance, surge uma nova possibilidade, observar diretamente os fluxos financeiros nas contas bancárias, com um histórico retroativo de até 12 meses.

Acesse a comparação entre a renda declarada e a observada aqui.

A análise de renda sempre foi complexa, porque a renda real de um consumidor raramente é estável ou totalmente visível para instituições financeiras. Muitos indivíduos possuem múltiplas fontes de renda, como salário formal, atividades autônomas ou transferências recorrentes, que nem sempre aparecem em documentos tradicionais.

Outro fator importante é a renda informal. Uma parcela significativa da população gera receita fora de vínculos formais, o que dificulta a apresentação de comprovantes padronizados. Assim, a renda comprovada para crédito muitas vezes representa apenas parte da renda de fato recebida.

Métodos tradicionais, como holerite, autodeclaração ou comprovantes pontuais, capturam apenas fotografias estáticas da renda. Isso pode gerar assimetria de informação entre consumidor e credor, o que reduz a precisão da análise de crédito.

Análises baseadas em dados transacionais mostram que a renda declarada frequentemente diverge da renda observada nas movimentações bancárias.

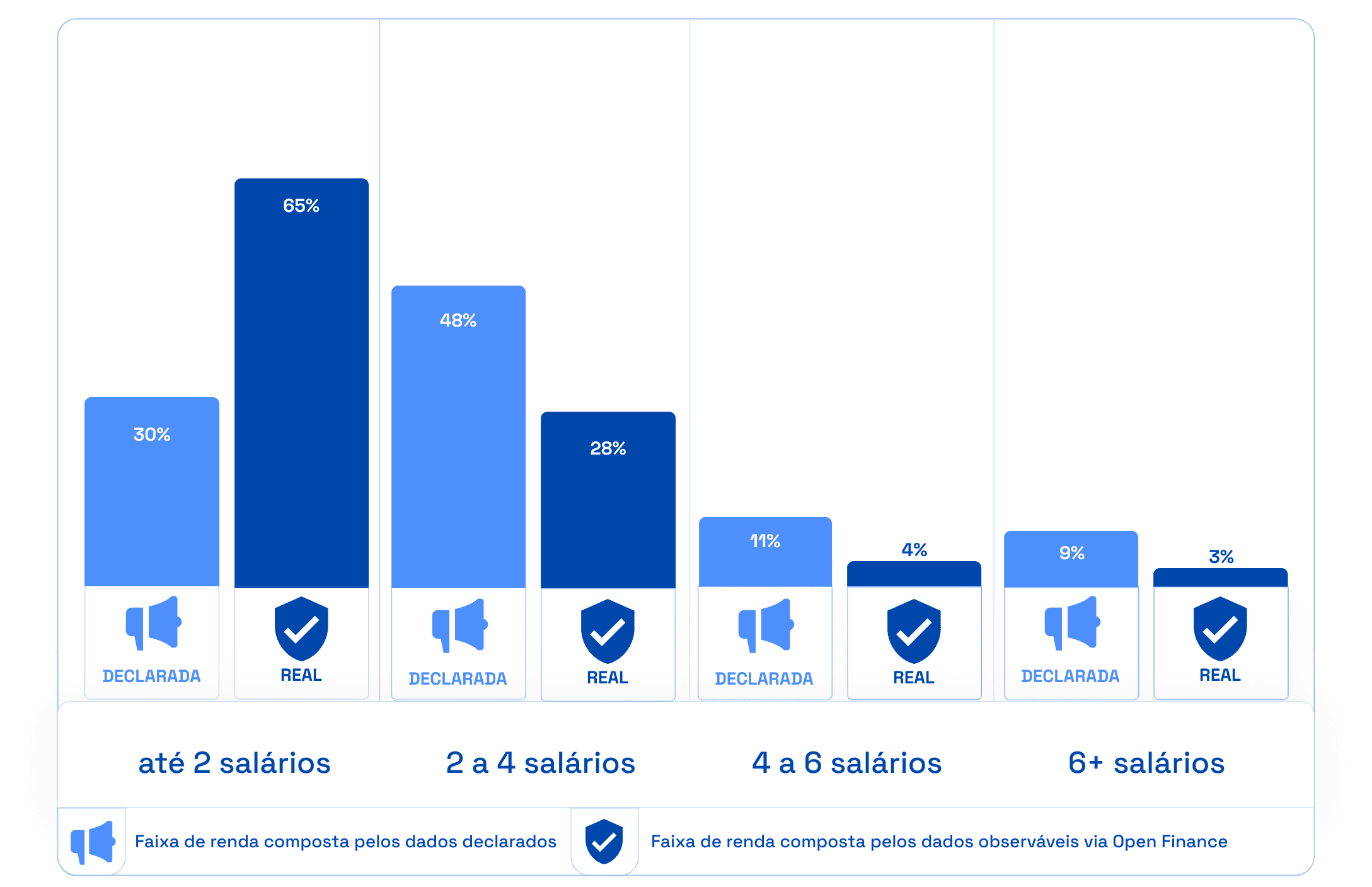

O estudo da klavi, publicado no Valor, analisou dados anonimizados de Open Finance com histórico transacional de até 12 meses. Em uma base de mais de 2 mil pessoas, cerca de 59% declaram renda maior do que a observada. Em média, a diferença é de 24%.

O estudo também revelou:

30% da base declarou receber até 2 salários-mínimos, 65% da base de fato apresenta essa faixa de renda

48% da base declarou receber de 2 a 4 salários-mínimos, apenas 28% de fato se enquadra na faixa

8% da base declarou ganhar quatro vezes mais do que realmente ganha

Essas distorções ocorrem, porque a renda declarada costuma refletir uma estimativa do consumidor, enquanto a renda observada mostra o fluxo financeiro real ao longo do tempo.

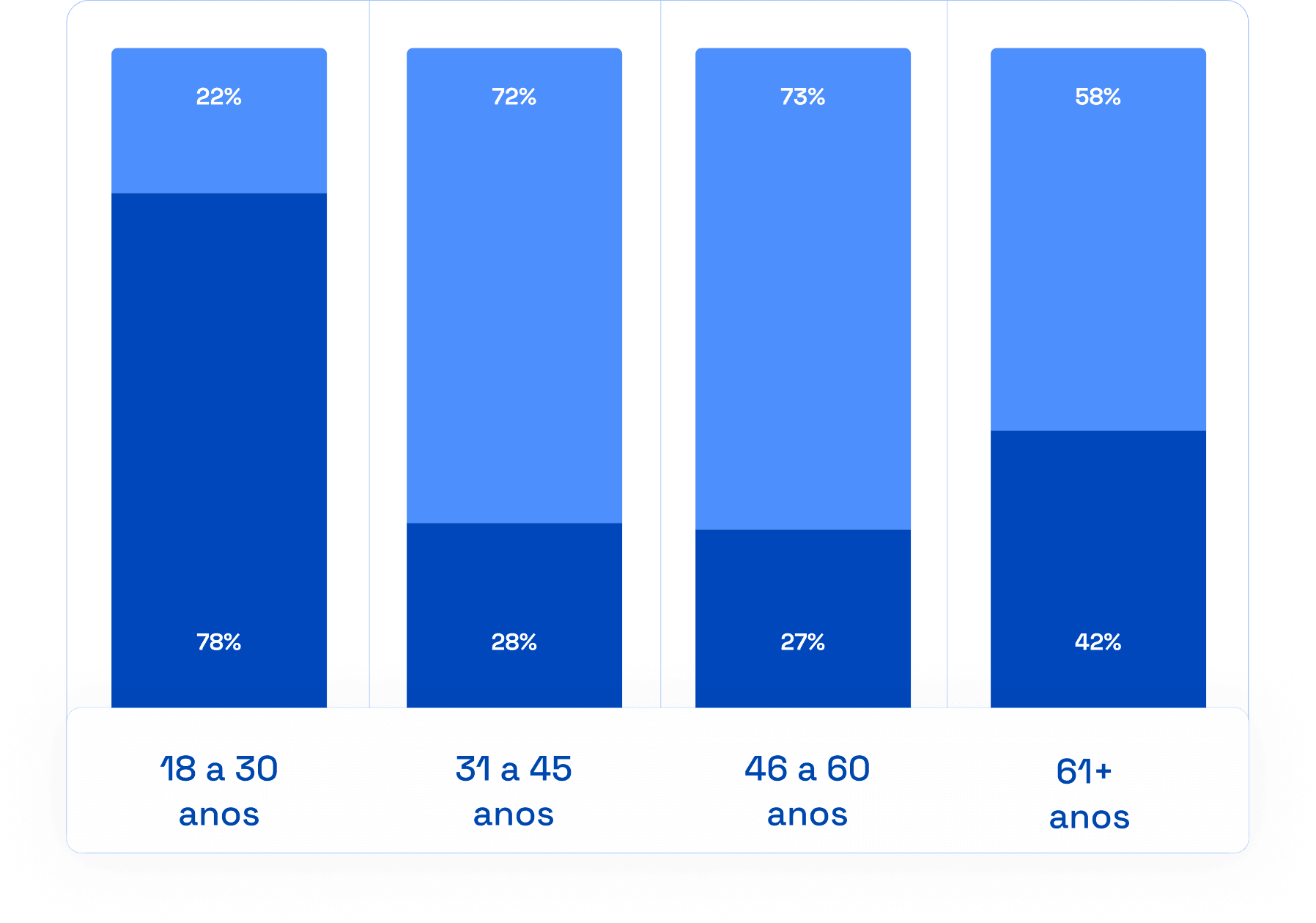

Uma forma de analisar o fenômeno é observar a distribuição da diferença por faixa de renda, identificando padrões de superdeclaração ou subdeclaração. Outra é entender como se dá a variação entre faixas etárias:

Esses dados mostram que depender apenas de renda declarada pode introduzir ruído relevante na avaliação da capacidade de pagamento. E que diferentes perfis, tendem a apresentar diferentes comportamentos no momento de declaração.

Acesse o estudo da renda declarada aqui.

A renda declarada nem sempre corresponde ao fluxo financeiro real do consumidor. Com dados de Open Finance, torna-se possível observar entradas financeiras ao longo do tempo e identificar padrões que não aparecem em autodeclarações.

Um dos fatores é a renda variável. Consumidores podem declarar valores baseados em meses mais favoráveis, enquanto o fluxo observado mostra oscilações significativas. A renda informal também contribui para a diferença. Parte dos ganhos pode não aparecer em documentos formais, mas surge como transferências ou depósitos recorrentes.

Há ainda casos de renda irregular, em que recebimentos não seguem periodicidade clara. Nessas situações, o consumidor tende a declarar uma média subjetiva ou um valor esperado, diferente da renda efetivamente observada.

Em vez de depender apenas de documentos ou autodeclarações, torna-se possível analisar o histórico financeiro e os fluxos transacionais das contas, com consentimento do usuário, para a verificação de renda.

Isso permite identificar:

Recorrência de entradas

Frequência de recebimentos

Padrões de fluxo de caixa ao longo do tempo.

Com esses sinais, instituições constroem modelos mais robustos de estimativa de renda, baseados em comportamento financeiro real e não apenas em declarações pontuais.

Estimativas mais precisas de renda melhoram diretamente a qualidade da análise de crédito. Modelos baseados em dados transacionais permitem identificar com maior precisão a capacidade de pagamento, contribuindo para definição de limites mais adequados e segmentação de risco mais refinada.

Além disso, a renda observada abre novas possibilidades de inclusão financeira. Consumidores sem comprovante formal de renda, como autônomos ou trabalhadores informais, podem ser avaliados com base no fluxo financeiro real.

A análise de renda tende a evoluir rapidamente com o Open Finance. O acesso ao histórico de transações permite observar o comportamento financeiro de forma contínua, substituindo métodos baseados apenas em documentos estáticos.

Modelos passam a considerar sinais como recorrência de renda, estabilidade das entradas e análise de fluxo de caixa ao longo do tempo. A combinação desses dados com padrões de consumo permite compreender melhor a dinâmica financeira do consumidor.

Com o amadurecimento dessas tecnologias, modelos para estimar a renda baseados em dados transacionais tendem a se tornar padrão no mercado. Essa evolução tornará o crédito mais eficiente e inclusivo.

A klavi transforma os dados via Open Finance em estimativas estruturadas de renda, criando sinais adicionais para o seu modelo de crédito, entre em contato.

Acesse a comparação entre a renda declarada e a observada agora.