Inteligência Comercial

Consumo no Brasil: o que lidera em cada estado

Como o consumo no Brasil muda por estado: e-commerce lidera em 15 UFs, internet, TV e telefonia em 10 e mercado em 2, via Open Finance.

Leia mais

Analista de Conteúdo

23 de abril de 2026 (atualizado em 28 de abril de 2026)

Os dados do varejo digital no Brasil em 2025 mostram uma mudança clara na dinâmica competitiva. A disputa deixou de ser apenas entre players incumbentes e passou a incluir uma nova geração de marketplaces asiáticos, que crescem em ritmo acelerado e pressionam o mercado em diferentes frentes.

O resultado é um ambiente mais dinâmico, onde modelos distintos competem por atenção e frequência no dia a dia do consumidor. O Panorama do Varejo Digital acompanha essa transformação a partir de dados via Open Finance, além de dados públicos tratados pela EY, buscando capturar o comportamento real por trás da nova dinâmica competitiva.

Os principais players do varejo digital no Brasil hoje se organizam em dois blocos bem definidos: incumbentes e asiáticos.

De um lado, estão empresas com atuação consolidada, infraestrutura logística mais robusta e modelos de negócio estruturados em escala, sortimento e monetização.

Do outro, players que ganham relevância rapidamente. Apesar de algumas dessas plataformas já operarem há algum tempo no país, a consolidação do bloco é recente e marcada por crescimento acelerado e forte apelo de preço.

A diferença entre os grupos não está apenas no tempo de mercado, mas na forma de competir. Enquanto os incumbentes operam com estruturas mais maduras, os asiáticos avançam com modelos mais leves e orientados à captura rápida de mercado.

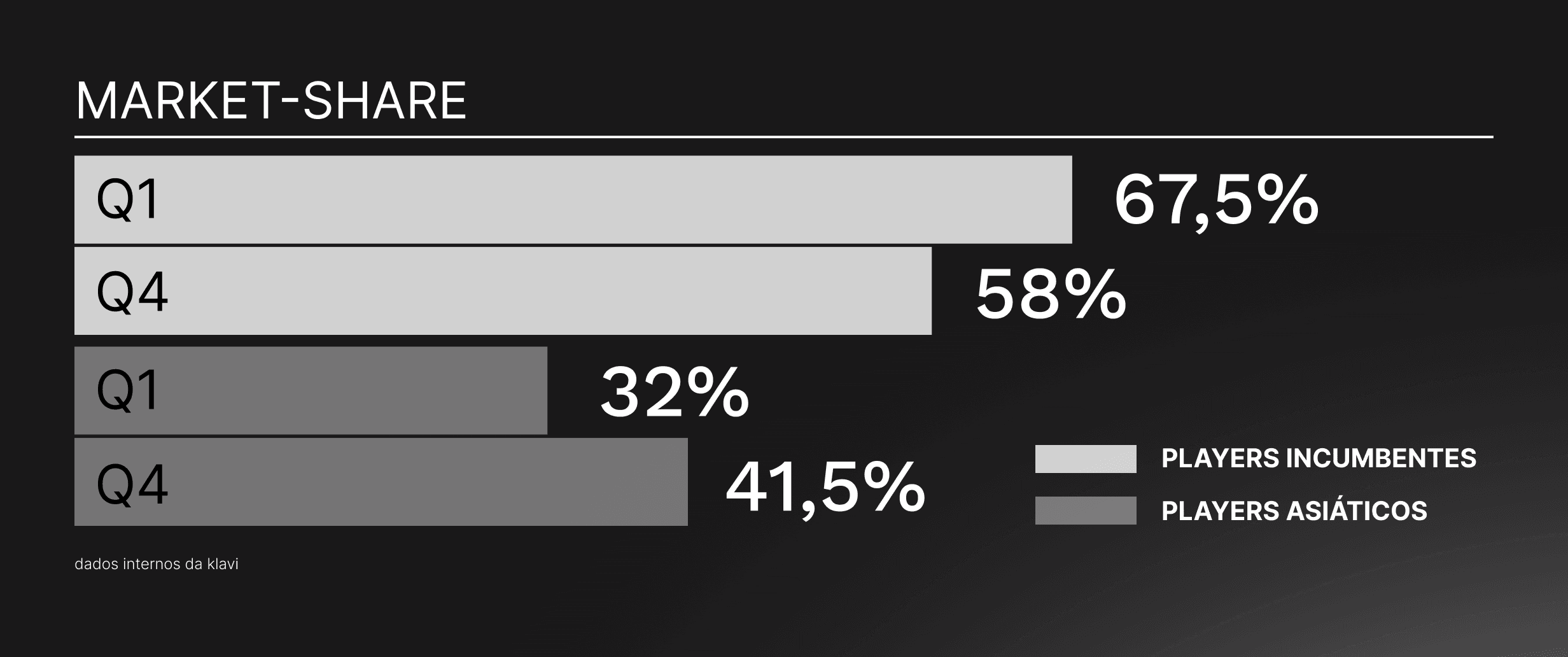

Quando olhamos para o share, o movimento fica evidente.

Os incumbentes ainda lideram, mas vêm perdendo espaço. Sua participação caiu de 67,5% no primeiro trimestre de 2025 para 58% no quarto trimestre. No mesmo período, os players asiáticos avançaram de 32% para 41,5%.

Se trata de uma mudança estrutural. Em poucos meses, a diferença entre os dois grupos diminuiu de forma relevante, indicando um ganho consistente de espaço por parte dos novos entrantes. O avanço é impulsionado por modelos mais agressivos de aquisição, maior frequência de uso e forte competitividade em preço.

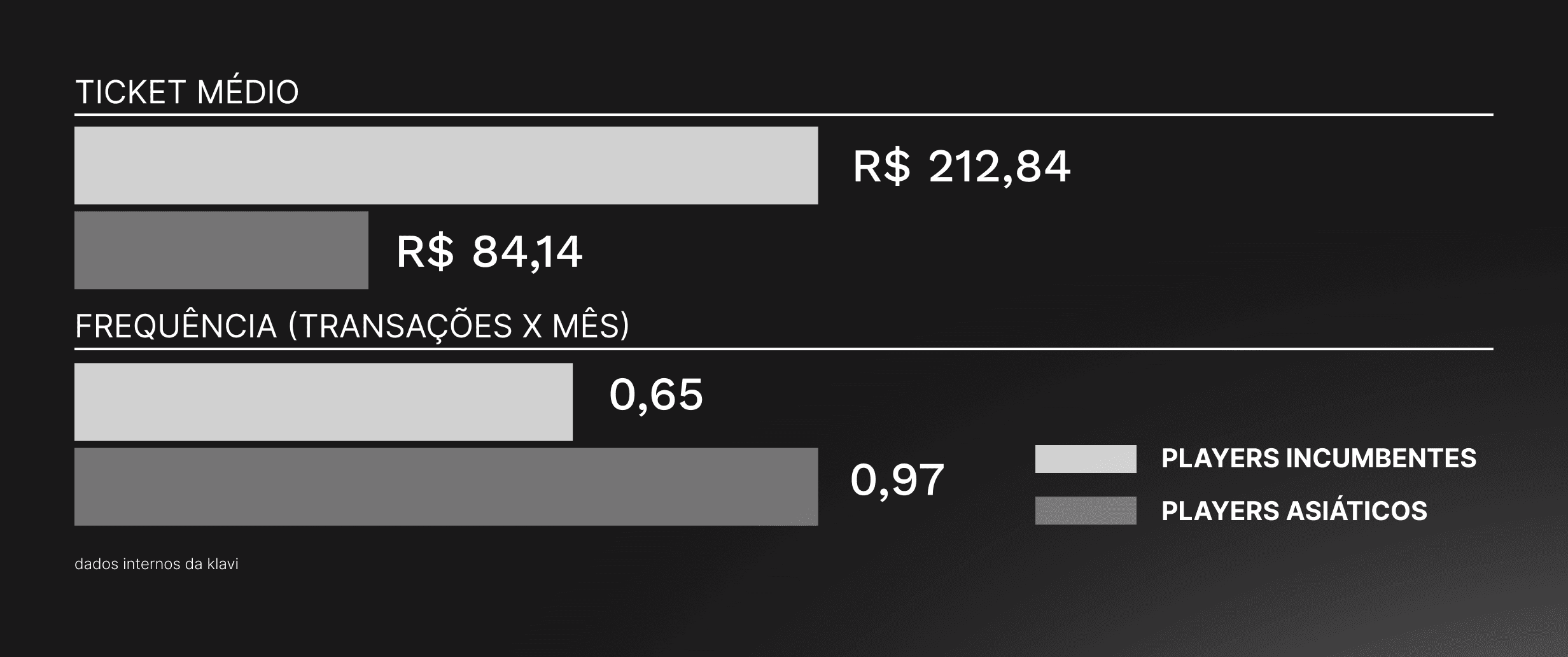

A diferença entre incumbentes e asiáticos fica ainda mais evidente quando olhamos para ticket médio e frequência de compra. Os incumbentes operam com tickets mais altos, em torno de 212 reais, e uma frequência menor. São compras mais planejadas, com maior valor por transação.

Já os players asiáticos seguem uma lógica diferente. O ticket médio é significativamente menor, cerca de 84, mas compensado por uma frequência mais alta, com quase uma compra por mês entre os usuários.

Na prática, isso revela dois modelos distintos coexistindo no mercado. Um orientado à captura de valor por transação. Outro focado em recorrência e presença constante na jornada do consumidor. Essa dinâmica ajuda a explicar o avanço dos asiáticos, não necessariamente vendem mais por pedido, mas conseguem vender mais vezes.

Essa lógica já aparece em outras análises de mercado, como no caso do delivery, onde frequência e conveniência passam a ser tão relevantes quanto o valor da compra.

A entrada dos players asiáticos não passou despercebida. Segundo entrevistas com executivos do setor, que compõem o panorama, os incumbentes já vêm ajustando suas estratégias para responder a esse novo cenário competitivo.

As principais mudanças apontadas foram:

56% Transformação digital: Aceleração de iniciativas tecnológicas, melhoria de plataformas e maior foco em experiência digital.

22% Logística: Investimentos em entrega mais rápida, redução de custos e eficiência operacional.

11% Confiança da marca: Reforço de branding e relacionamento com o consumidor.

11% Preço: Ajustes em política comercial para aumentar competitividade.

Esses movimentos indicam uma adaptação clara. A disputa passou a exigir velocidade, eficiência e proximidade com o consumidor.

A mudança no setor de marketplaces e e-commerces não acontece apenas entre empresas, ela começa no comportamento do consumidor.

Um dos sinais mais claros está no interesse por rastreamento de pedidos. Entre players asiáticos, esse tipo de busca representa 24% do total relacionado a plataforma, contra apenas 4% nos incumbentes. Isso indica uma expectativa maior por transparência e acompanhamento da jornada de entrega.

Outro ponto relevante é a percepção de confiança. Enquanto os incumbentes historicamente construíram marca nesse pilar, os asiáticos aparecem com 7x mais associações diretas à confiança na marca frente a dos players tradicionais.

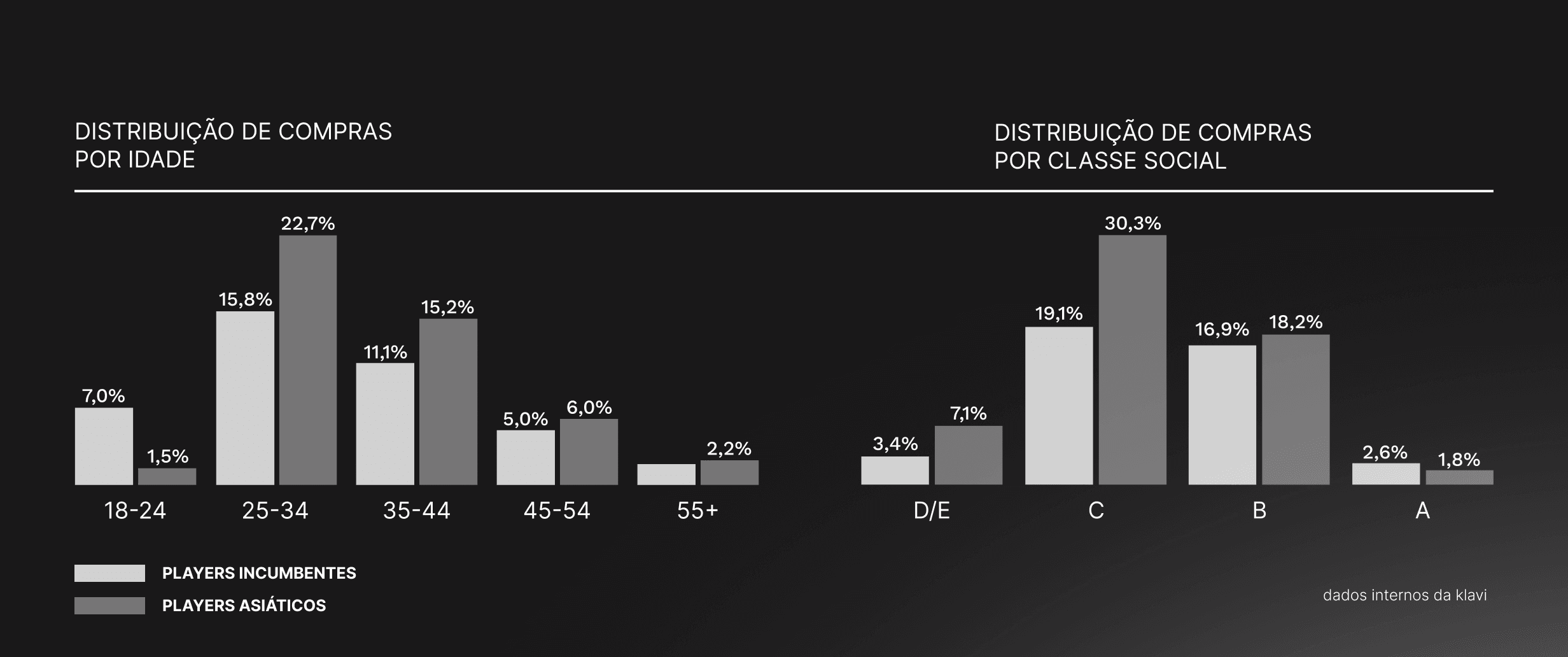

Quando segmentamos por perfil, o cenário tende a se equilibrar. Entre consumidores mais jovens, 30% dos entrevistados apontam facilidade de uso e experiência como principal fator de decisão. Já nas classes de menor renda, o critério dominante é custo-benefício, também citado por 30% dos entrevistados.

Esse conjunto mostra como a competição não acontece de forma uniforme. Ela varia por perfil, contexto e expectativa. De maneira geral os incumbentes dominam em perfis de maior renda e idade, enquanto as novas plataformas ganham espaço entre os mais jovens e de menor renda.

O setor no Brasil deixou de ser uma disputa estática e passou a operar em múltiplas frentes ao mesmo tempo. Market share, frequência, ticket médio, comportamento e experiência passaram a definir, juntos, quem ganha espaço no mercado.

A entrada dos players asiáticos acelerou esse movimento. Trouxe novos padrões de competição, pressionou preços, aumentou a frequência e forçou os incumbentes a evoluírem mais rápido. Agora, quem entende o que está acontecendo em tempo real ganha vantagem.