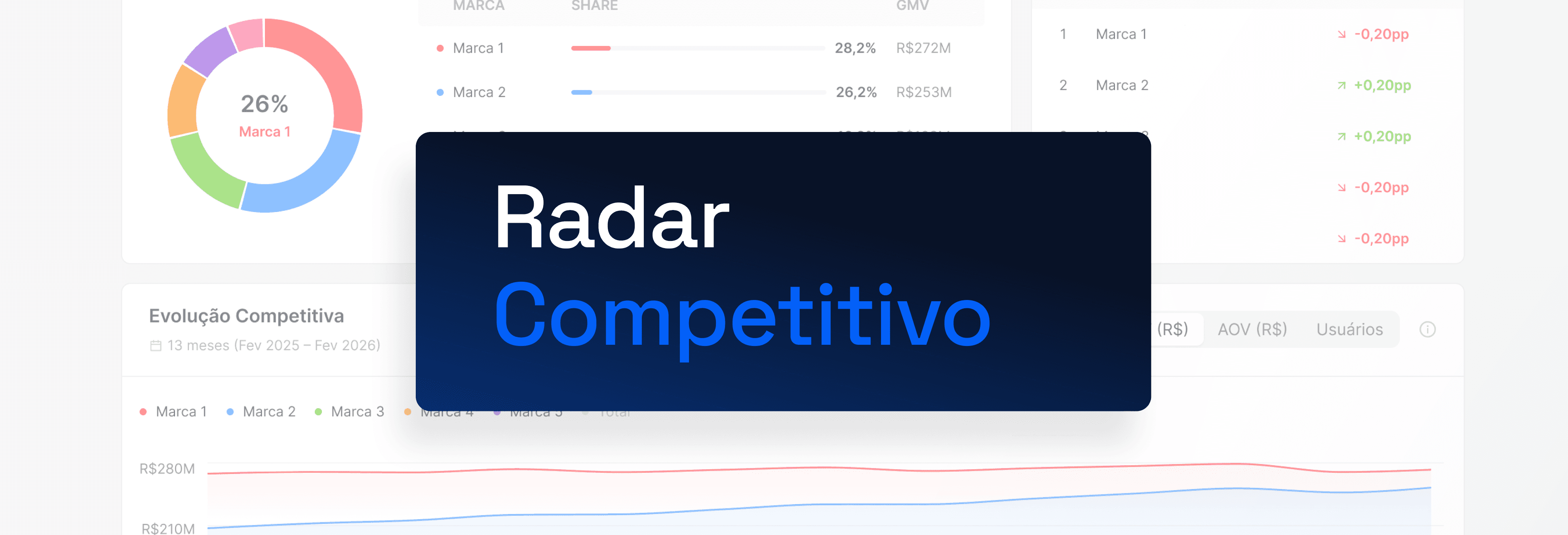

Inteligência Comercial

Como o Open Finance criou uma inteligência de mercado inovadora

Inteligência de mercado com dados coletados via Open Finance.

Leia mais

Analista de Conteúdo

7 de abril de 2026 (atualizado em 7 de abril de 2026)

Open Finance no Brasil funciona e somos reconhecidos internacionalmente por isso. Nosso país já ultrapassou a marca de mais de 120 milhões de consentimentos ativos, o maior do mundo. Ao mesmo tempo, o Pix soma mais de 160 milhões de usuários e bilhões de transações por ano. A infraestrutura já opera em escala.

O ponto mais relevante, porém, não é o volume. É a mudança estrutural que isso representa. Pela primeira vez, o usuário passa a decidir com quem compartilhar seus dados, quando e para quê. O controle deixa de ser das instituições e passa a ser das pessoas, isso redefine a lógica que o sistema financeiro sempre operou.

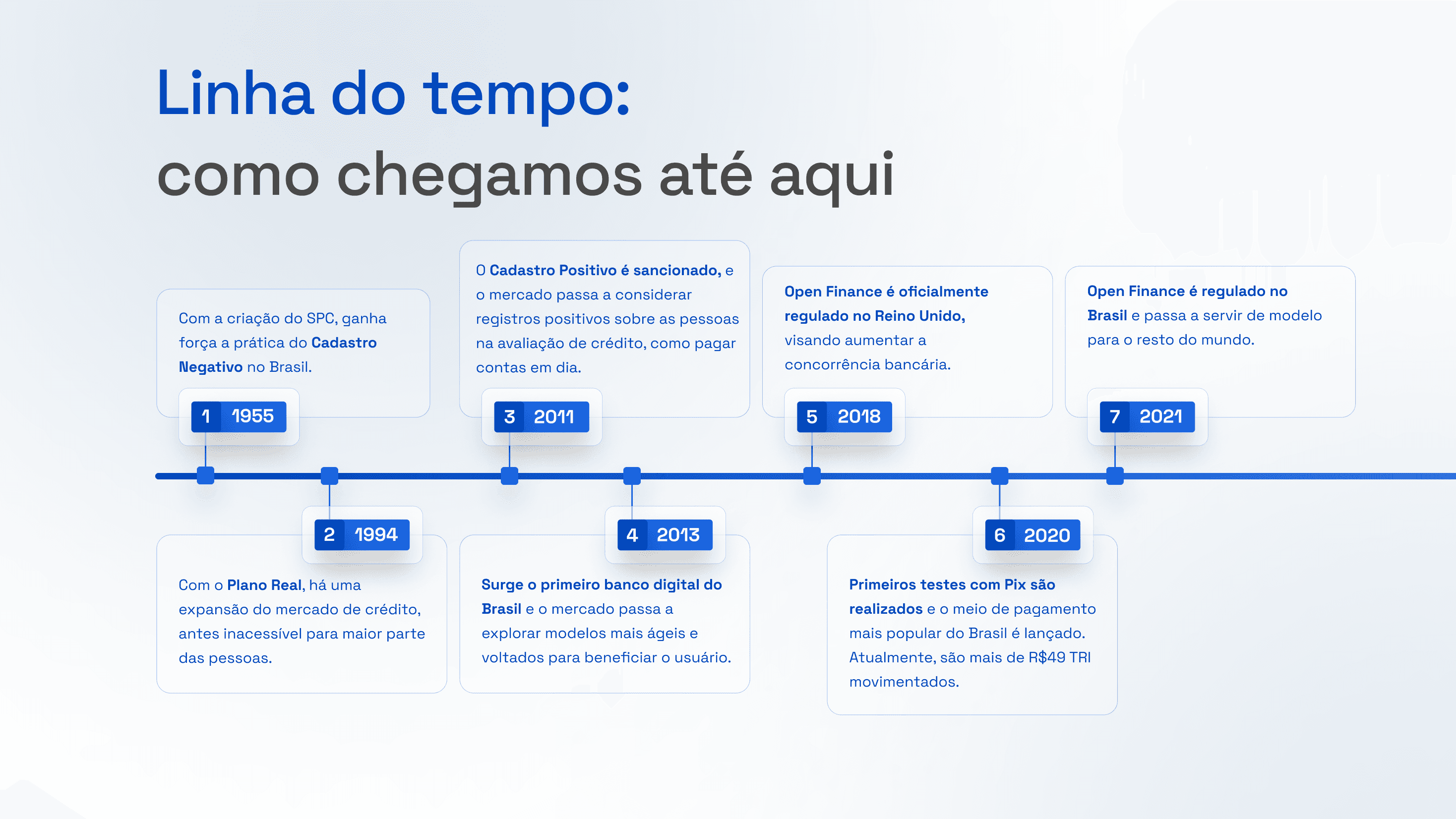

O sistema financeiro brasileiro sempre evoluiu na direção de aumentar a informação disponível.

O Cadastro Negativo mostrava quem não pagava, uma visão restrita, focada no risco. O Cadastro Positivo ampliou esse contexto ao incluir o histórico de bons pagadores, mas ainda assim com alcance limitado. Mesmo após sua expansão, milhões de brasileiros continuavam fora do crédito por falta de informação suficiente para análise.

O Open Finance representa uma mudança mais estrutural. Não é apenas mais dado, mas uma mudança do controle sobre ele. A informação deixa de ficar concentrada nas instituições e passa a ser compartilhada a partir da decisão do usuário. Isso muda a forma como risco, crédito e relacionamento financeiro são construídos.

O Pix é a melhor prova de que infraestrutura bem construída ganha escala. Lançado em 2020, já ultrapassa 160 milhões de usuários e movimenta bilhões de transações todos os meses no Brasil. Em poucos anos, se tornou o principal meio de pagamento do país.

Isso não aconteceu por acaso. O modelo foi implementado de forma coordenada pelo Banco Central, com participação obrigatória das grandes instituições desde o início. Não houve fragmentação nem disputa de padrão.

O principal fator para o seu sucesso foi: o Pix resolveu um problema real. Tornou pagamentos instantâneos, simples e gratuitos para o usuário. Quando a experiência melhora de forma clara, a adoção deixa de ser uma questão de incentivo e passa a ser uma consequência.

O Open Finance permite que uma pessoa compartilhe seus dados financeiros entre diferentes instituições de forma simples e segura. Na prática, isso acontece por meio de conexões padronizadas entre bancos, fintechs e outras empresas. Em vez de cada instituição operar de forma isolada, existe uma infraestrutura comum que permite a troca de informações, sempre com autorização do usuário.

Funciona assim: o usuário escolhe quais dados quer compartilhar, com quem e por quanto tempo. A partir disso, essas informações passam a ser acessíveis para a instituição escolhida, que pode utilizá-las para oferecer melhores produtos e serviços. Isso cria uma base mais rica para decisões financeiras.

A partir dessa infraestrutura, três efeitos principais começam a aparecer:

Mais visibilidade sobre a vida financeira (educação)

Maior acesso a produtos e crédito (inclusão)

Aumento da concorrência entre instituições (competição)

É essa combinação que começa a mudar a dinâmica do sistema financeiro.

O Open Finance muda a forma como as pessoas enxergam sua própria vida financeira. Ao consolidar dados de diferentes instituições, o usuário passa a ter uma visão clara de renda, gastos e compromissos recorrentes. Informações que antes estavam dispersas passam a ser organizadas em um único lugar. Na prática, isso permite:

Categorizar despesas

Entender para onde o dinheiro está indo

Identificar padrões de consumo

Esse ponto é relevante em um país onde o número de inadimplentes ultrapassa 80 milhões de pessoas e a falta de educação financeira ainda é comum. Sem informação estruturada, a decisão tende a ser reativa, com dados organizados, ela passa a ser mais consciente.

O acesso ao crédito no Brasil sempre foi limitado por falta de informação, não por falta de demanda. Milhões de pessoas seguem fora do sistema tradicional por não terem histórico suficiente para análise. Segundo o Banco Central, uma parcela relevante da população ainda é subatendida ou possui acesso restrito a produtos financeiros.

O Open Finance muda esse cenário ao permitir o uso de dados transacionais. Em vez de depender apenas de histórico de crédito formal, passa a ser possível analisar renda, recorrência de entradas e comportamento financeiro ao longo do tempo. Isso amplia a capacidade de avaliação e reduz a exclusão.

Com o Open Finance, mais pessoas passam a ser compreendidas e, com isso, acessam a produtos financeiros mais adequados à sua realidade.

O sistema financeiro sempre foi marcado por concentração de informação. Durante anos, os dados ficaram nas instituições que os coletavam. Isso criava uma assimetria estrutural e limitava a entrada de novos players. Quem tinha o dado, tinha vantagem. O Open Finance reduz essa barreira.

Com o compartilhamento de informações, autorizado pelo usuário, a base de dados deixa de ser exclusiva. Isso permite que novas empresas desenvolvam produtos mais aderentes ao perfil do cliente e disputem espaço em condições mais equilibradas.

Estudo do Bank for International Settlements (BIS) mostram que a abertura de dados financeiros aumenta a competição e melhora a eficiência do sistema. Na prática, mais concorrência significa melhores produtos, melhores condições e mais opções para o usuário.

A abertura de dados financeiros não é uma discussão exclusiva do Brasil. Diversos países avançam em iniciativas semelhantes, mas em ritmos diferentes. O que diferencia o caso brasileiro é a combinação de escala, padronização e execução.

Relatórios do Bank for International Settlements (BIS) indicam que o Open Finance tem potencial para aumentar a competição e a eficiência dos sistemas financeiros ao reduzir barreiras de entrada e melhorar o acesso à informação.

No Brasil, esse movimento já acontece na prática, com uma infraestrutura regulada, interoperável e amplamente adotada. Essa combinação colocou o país como uma das principais referências globais no tema.

O sistema financeiro nunca teve falta de dados, o problema sempre foi a concentração. O Open Finance altera essa lógica ao permitir que a informação circule com o consentimento do usuário.

Isso melhora a qualidade das decisões, amplia o acesso e aumenta a competição entre instituições. Os efeitos já são visíveis, quando o dado circula, o mercado funciona melhor.