Open Finance

Relacionamentos financeiros: como os brasileiros se conectam economicamente

Estudo da klavi mostra como dados transacionais revelam relacionamentos financeiros entre brasileiros e apoiam risco, crédito e antifraude.

Leia mais

Analista de Conteúdo

9 de junho de 2026 (atualizado em 10 de junho de 2026)

O varejo brasileiro está entrando em uma nova fase. Depois que preço, sortimento e velocidade de entrega dominaram a disputa pela preferência do consumidor, uma nova dimensão passou a ganhar protagonismo: a experiência financeira.

Esse movimento explica por que os serviços financeiros vêm deixando de ser uma oferta complementar para se tornarem uma alavanca estratégica para varejistas. Segundo dados do Panorama do Varejo Digital, 75% dos entrevistados enxergam os serviços financeiros como o melhor benefício que pode ser ofertado.

Na prática, isso mostra uma mudança importante: o consumidor não quer apenas comprar melhor, mas com mais acesso, controle e possibilidades. É nesse contexto que o Open Finance, BNPL, crédito pessoal, cartão próprio e cartão cobranded ganham força dentro do varejo.

Os consumidores brasileiros já estão acostumados a usar soluções financeiras digitais no dia a dia. Pix, carteiras digitais, bancos digitais e aplicativos financeiros mudaram a relação das pessoas com pagamentos, esse comportamento também chegou ao varejo.

Quando uma empresa oferece alternativas financeiras relevantes, ela reduz barreiras de compra e cria formas de relacionamento com o cliente. Isso pode acontecer por meio de crédito, parcelamento mais flexível, benefícios exclusivos, limites personalizados ou programas financeiros vinculados.

De acordo com os dados do Panorama do Varejo Digital, os serviços financeiros mais ofertados pelos ecommerces e marketplaces são:

BNPL / Crediário: 40%

Cartão cobranded: 36%

Crédito pessoal: 28%

Cartão próprio: 16%

Consórcio: 10%

Esses números deixam claro que a demanda não está concentrada em uma única solução. O consumidor busca um ecossistema financeiro mais completo, capaz de combinar conveniência, acesso ao crédito e benefícios personalizados. Para o varejo, isso representa uma oportunidade direta: transformar o pagamento em oportunidade de fidelização.

A grande oferta dos serviços financeiros mostra que o consumidor valoriza soluções que aumentam seu poder de compra e tornam a jornada mais flexível.

Para varejistas, a oportunidade está em entender qual produto financeiro faz mais sentido para cada perfil de cliente e cada momento da jornada. Nem todo consumidor precisa da mesma oferta, alguns buscam parcelamento, outros limite. A estratégia vencedora será aquela que combina dados, contexto e personalização.

O Buy Now, Pay Later (BNPL) e crediário aparecem como o serviço mais ofertado, porque permite que o consumidor finalize uma compra e pague em uma data futura ou em parcelas, muitas vezes com uma experiência mais simples do que os modelos tradicionais de crédito.

Diferentemente de algumas modalidades tradicionais de crédito, o crediário e BNPL costuma estar integrado diretamente ao checkout ou à jornada de compra. Isso reduz fricção e torna a oferta mais contextualizada.

Em vez de o consumidor buscar crédito fora da loja, a solução aparece quando ele já demonstrou intenção de compra. Para o varejista, esse detalhe é decisivo, quando o crédito é oferecido no contexto certo, ele pode ajudar a reduzir abandono de carrinho, ampliar o ticket médio e destravar compras que talvez não acontecessem sem uma condição financeira mais adequada.

O crescimento do BNPL no Brasil está ligado a três fatores principais: digitalização do consumo, demanda por crédito e necessidade de flexibilidade financeira.

O consumidor brasileiro já está habituado ao parcelamento. Ao mesmo tempo, nem todos têm acesso a cartões de crédito com limites suficientes para compras de maior valor. Isso cria espaço para modelos alternativos de crédito, especialmente quando eles são práticos e integrados à experiência de compra.

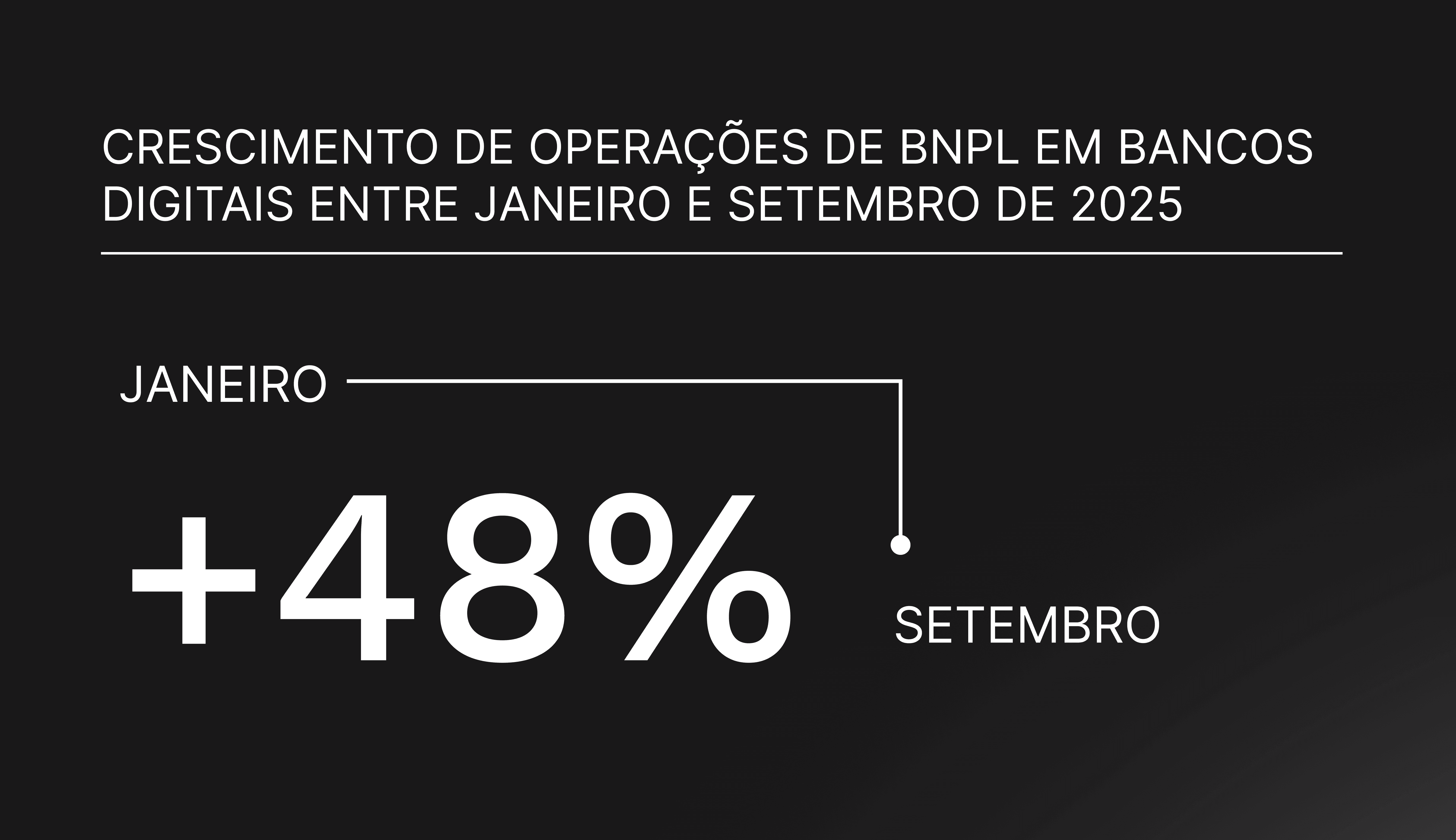

O Panorama do Varejo Digital aponta um crescimento de 48% nas operações de BNPL em bancos digitais entre janeiro e setembro de 2025. Esse avanço mostra que o crédito integrado à jornada digital deixou de ser apenas uma tendência e se consolida como uma infraestrutura importante para o varejo e para o setor financeiro.

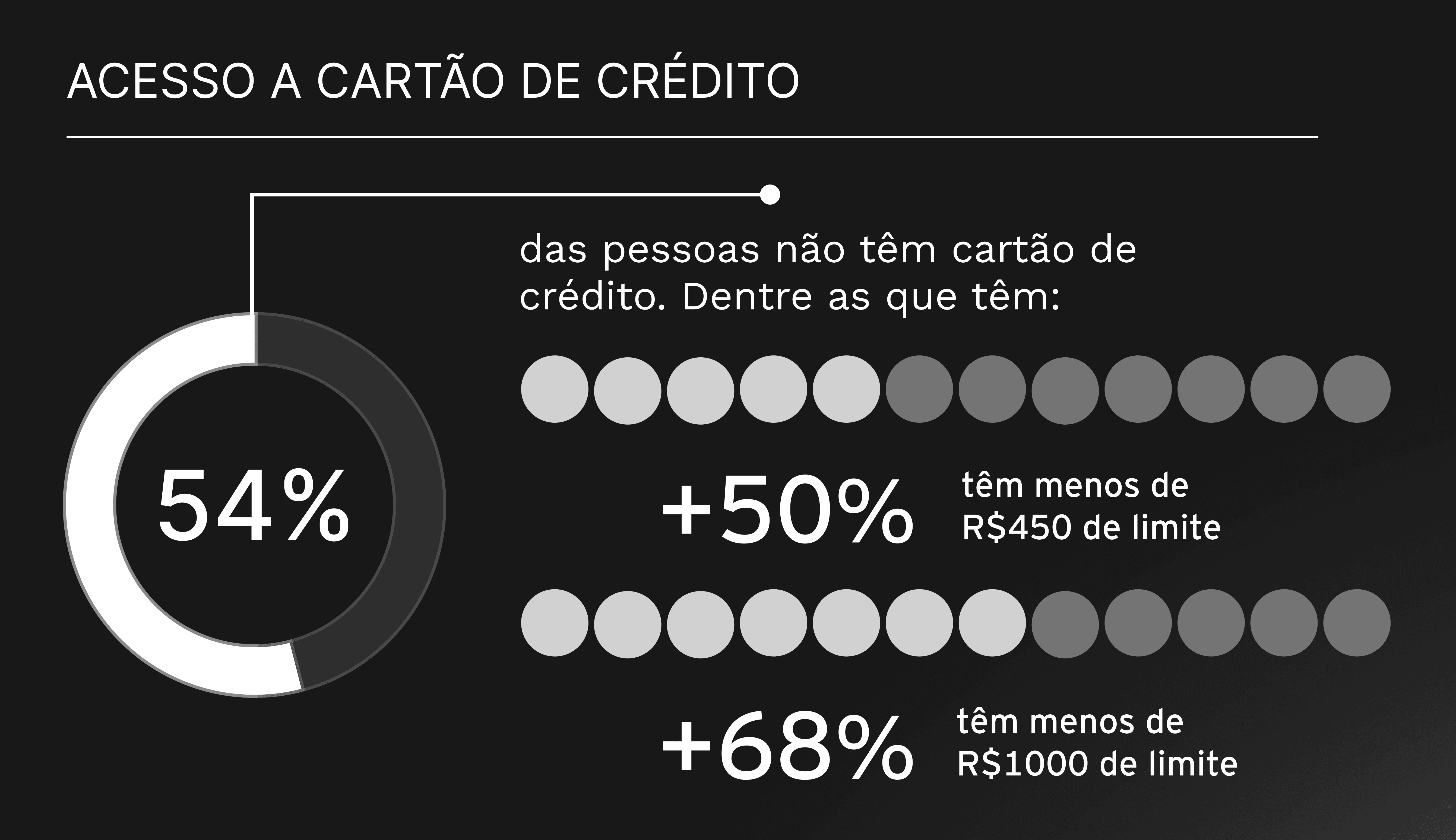

Muitos brasileiros querem crédito, mas ainda enfrentam barreiras de acesso. Segundo os dados do estudo, 54% das pessoas não possuem cartão de crédito. Entre quem possui, mais de 50% têm limite inferior a R$ 450 e mais de 68% têm limite inferior a R$ 1.000.

Esse cenário ajuda a explicar por que soluções como BNPL, crediário digital e crédito pessoal ganham relevância. O problema mostra que, muitas vezes, existe uma demanda reprimida por crédito, o consumidor quer comprar, mas não encontra uma condição financeira compatível com sua realidade.

Para o varejo, isso abre uma oportunidade estratégica: oferecer crédito de forma contextualizada, com análise mais inteligente e maior aderência ao comportamento de compra.

É aqui que Open Finance e dados financeiros podem desempenhar um papel relevante. Com mais informações, as empresas conseguem entender melhor o perfil do consumidor, avaliar risco com mais precisão e criar ofertas mais adequadas. Isso pode beneficiar tanto o cliente, que passa a ter mais acesso, quanto o varejista, que reduz risco e aumenta.

Nenhuma estratégia de serviços financeiros no varejo pode ignorar o comportamento dos meios de pagamento.

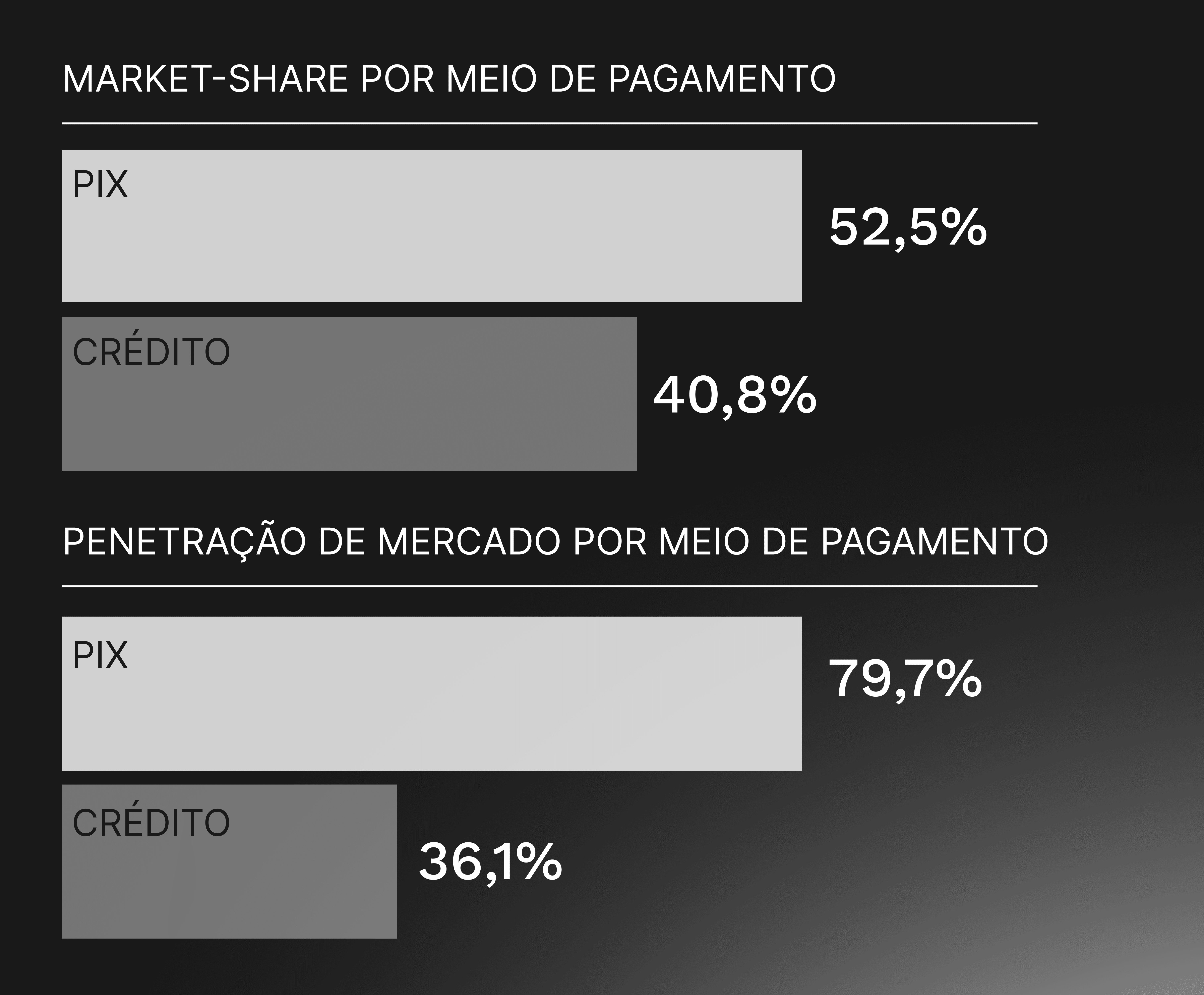

Segundo dados do estudo, o Pix representa 68,7% do volume transacionado e possui 79,7% de penetração. Já o crédito responde por um ticket médio de R$ 244,33, enquanto o Pix apresenta ticket médio de R$ 108,84.

Esses números revelam uma dinâmica importante. O Pix domina a frequência. O crédito domina valor. Isso significa que os serviços financeiros precisam coexistir com diferentes momentos de compra. Em compras mais rápidas, recorrentes ou de menor valor, o Pix pode ser a escolha natural. Em compras de maior valor, o crédito, o parcelamento e o BNPL podem ser decisivos.

A estratégia ideal não é escolher um único caminho, mas construir uma jornada financeira integrada. O consumidor deve encontrar o meio de pagamento ou a solução de crédito mais adequada para sua necessidade naquele momento. Quanto mais fluida for essa experiência, maior a chance de conversão.

O varejo brasileiro não compete mais apenas por preço ou conveniência. Os consumidores esperam experiências mais completas, e isso inclui soluções financeiras que facilitem a compra, ampliem o acesso e criem benefícios reais.

Os dados do Panorama mostram que essa expectativa já está consolidada: 75% dos entrevistados enxergam serviços financeiros como o melhor benefício a ser ofertado. Para varejistas, essa é uma oportunidade de transformar a relação com o cliente.

BNPL, crédito pessoal, cartões próprios, cartões cobranded e meios de pagamento integrados podem ajudar empresas a aumentar conversão, elevar ticket médio, fortalecer recorrência e criar fontes de receita.

No entanto, não basta adicionar um botão de crédito no checkout. É preciso entender o consumidor, usar dados com inteligência, reduzir fricções e construir ofertas financeiras que façam sentido dentro da jornada. As empresas que conseguirem combinar pagamento, crédito e inteligência financeira estarão mais preparadas para competir nos próximos anos.

O Panorama do Varejo Digital reúne dados proprietários da klavi sobre comportamento do consumidor, meios de pagamento e crédito. Além de entrevistas com especialistas do setor e dados públicos tratados pela EY.

Baixe o estudo completo e descubra como transformar serviços financeiros em uma alavanca de crescimento para o seu negócio.

Acesse o Panorama do Varejo Digital. Entre em contato e descubra como criamos uma inteligência que auxilie a sua operação.