Inteligência Comercial

Como o Open Finance criou uma inteligência de mercado inovadora

Inteligência de mercado com dados coletados via Open Finance.

Leia mais

Analista de Conteúdo

8 de julho de 2026 (atualizado em 8 de julho de 2026)

A vida financeira de uma pessoa não termina na própria conta. Cada transferência, pagamento, Pix ou movimentação entre CPFs cria uma conexão econômica. Quando essas conexões são analisadas em escala, elas revelam uma camada pouco visível do sistema: os relacionamentos financeiros entre pessoas.

A partir de dados transacionais de 2.301.243 pessoas com contas ativas e movimentação real, o estudo de Relacionamento Econômico mostrou que 1% das pessoas concentram 14% dos relacionamentos financeiros analisados. Ou seja, uma pequena parcela da população tem um peso desproporcional na forma como o dinheiro circula entre indivíduos.

Em vez de olhar apenas para renda, score, histórico individual ou dados cadastrais, empresas passam a conseguir enxergar também a estrutura de conexões econômicas que existe por trás de cada pessoa.

Relacionamentos financeiros são conexões econômicas criadas quando duas pessoas realizam uma interação financeira real entre si, essas interações podem incluir transferências, pagamentos, Pix ou outras movimentações entre contas.

A diferença é importante, não se trata de intenção, percepção ou informação declarada. Trata-se de comportamento observado.

No estudo da klavi, cada relacionamento foi considerado como uma interação econômica real entre dois indivíduos diferentes. O objetivo não foi avaliar os valores movimentados, mas mapear a quantidade e o padrão dessas conexões. Em resumo, relacionamentos financeiros mostram com quem uma pessoa se conecta economicamente e como essas conexões formam uma rede mais ampla.

A klavi analisou uma base de 2.301.243 pessoas com contas ativas e movimentação real. A pesquisa observou dados transacionais para entender como indivíduos se relacionam financeiramente entre si.

A análise não buscou medir quanto dinheiro circulou em cada relação, mas sim quantas conexões existiam e como elas se distribuíam. Essa escolha metodológica é relevante porque permite enxergar a estrutura da rede econômica, não apenas o saldo, a renda ou o volume financeiro de cada indivíduo.

Em outras palavras: o estudo não perguntou o que as pessoas dizem sobre sua vida financeira, ele observou como elas se conectam, na prática.

Dados declarados dependem do que uma pessoa informa. Dados transacionais mostram o que efetivamente aconteceu.

Para análises de risco, crédito e antifraude, essa diferença é central. Uma ficha cadastral pode mostrar renda, profissão, endereço ou histórico de crédito. Já os dados transacionais ajudam a revelar recorrência, intensidade, vínculos econômicos, padrões fora do comum e relações que não aparecem em bases tradicionais. Isso não substitui outros dados, mas adiciona uma camada mais próxima do comportamento real.

Dados transacionais são informações acessadas direto da conta bancária, por meio do Open Finance, com o consentimento do detentor. Quando analisados com segurança e inteligência, eles ajudam a entender comportamento financeiro, capacidade de pagamento, vínculos econômicos e padrões de risco.

Modelos de decisão financeira costumam olhar para informações individuais: renda, score, histórico de pagamento, inadimplência, perfil cadastral e capacidade estimada de pagamento.

Os relacionamentos financeiros adicionam uma camada relacional à análise. Eles ajudam a observar padrões como concentração incomum de conexões, recorrência de movimentações, vínculos econômicos fora do padrão, possível uso compartilhado de conta e conectividade muito acima da média.

Para risco, isso pode indicar comportamentos que merecem uma leitura mais cuidadosa. Para crédito, pode complementar a visão sobre estabilidade, circulação financeira e capacidade econômica observada. Para antifraude, pode ajudar a identificar padrões atípicos de relacionamento entre contas e CPFs.

A principal mudança é sair de uma análise puramente individual para uma leitura mais contextual. A pergunta deixa de ser apenas “quem é essa pessoa?” e passa também por “como essa pessoa se conecta economicamente?”.

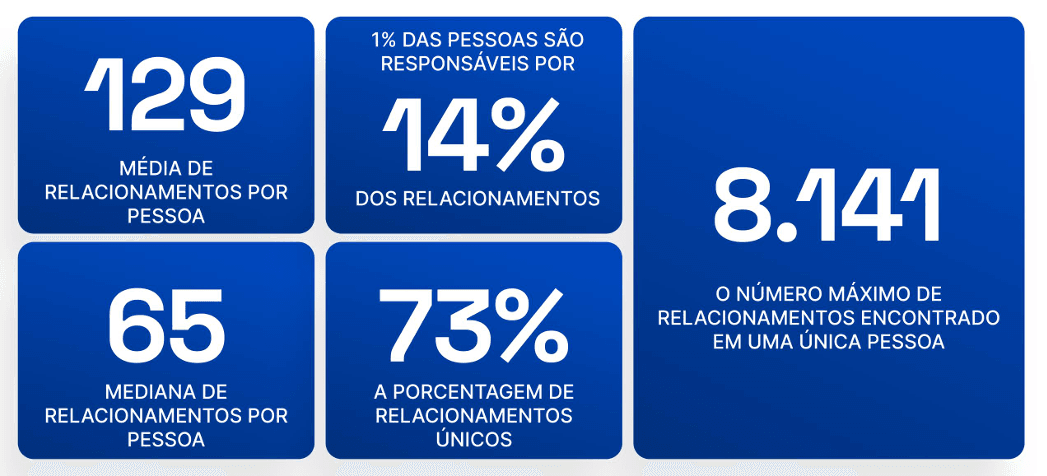

Segundo a análise da klavi, 1% das pessoas concentram 14% dos relacionamentos financeiros. Além disso, 5% da amostra, o equivalente a 115.116 pessoas, registram no mínimo 2 mil conexões econômicas cada. O maior número observado foi de 8.141 relacionamentos em um único CPF.

A diferença entre média e mediana ajuda a entender esse fenômeno. A mediana foi de 65 relacionamentos por pessoa, enquanto a média chegou a 129. Isso acontece porque um grupo pequeno, mas extremamente conectado, puxa o resultado geral para cima.

Entre os 95% restantes da amostra, a média foi de 23 relacionamentos por indivíduo. Já os 5% mais conectados apresentam um volume muito acima do padrão. Esse contraste mostra por que olhar apenas para médias pode ser perigoso, a média resume o conjunto, mas pode esconder a existência de grupos que se comportam de forma muito diferente da maioria.

Outro dado importante, 73% das conexões identificadas são relacionamentos únicos, sem repetição entre os mesmos pares. Isso reforça a amplitude da rede e mostra que boa parte das interações acontece entre combinações distintas de pessoas.

Os relacionamentos financeiros não existem isoladamente. Uma pessoa transaciona com outra, que por sua vez transaciona com várias outras, que também se conectam a novos indivíduos. É isso que cria o efeito cascata.

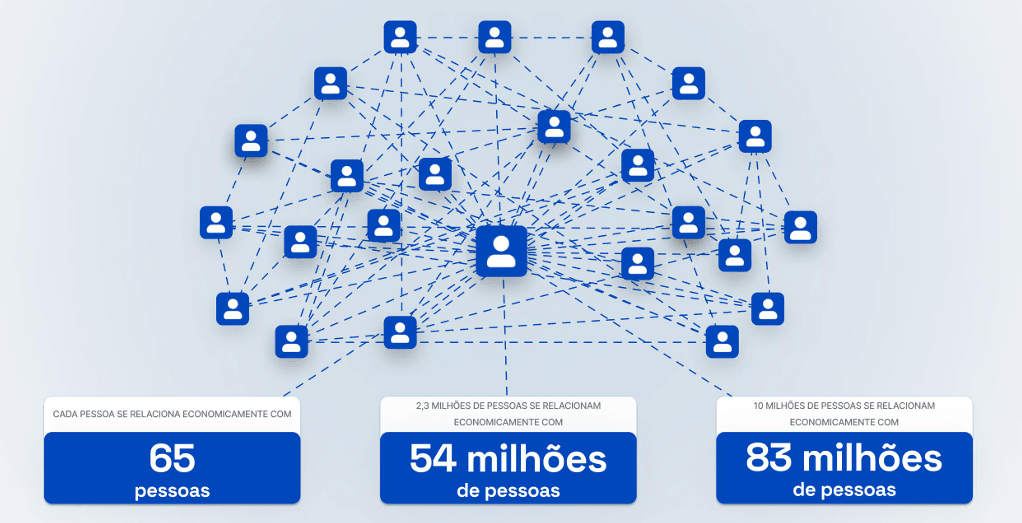

No estudo, a mediana de 65 relacionamentos por pessoa foi usada para modelar o alcance indireto dessas conexões. A análise indica que 2,3 milhões de pessoas podem alcançar indiretamente 54 milhões por meio de suas relações econômicas.

Em uma escala maior, 10 milhões de pessoas podem se conectar economicamente a 83 milhões. Efeito cascata financeiro é quando uma relação econômica direta se expande indiretamente por uma rede de conexões. Mesmo sem relação direta entre todos os indivíduos, eles passam a fazer parte de uma mesma rede econômica.

Para empresas, isso importa porque uma pessoa não representa apenas um perfil isolado, ela pode ser um nó mais ou menos relevante dentro de uma estrutura de relações financeiras.

O Open Finance amplia a capacidade de transformar dados financeiros consentidos em inteligência para decisão. Quando movimentações reais são estruturadas, categorizadas e analisadas em escala, elas deixam de ser apenas transações isoladas e passam a revelar padrões. Entenda mais no estudo de Relacionamento Econômico.

Nesse tipo de leitura, a klavi transforma dados bancários em inteligência aplicada para risco, crédito, antifraude, pagamentos e inteligência de mercado