Inteligência Comercial

Dados em tempo real sobre apostas no Brasil

Placar das Bets, o monitor da klavi que acompanha em tempo real as bets durante a Copa.

Leia mais

Analista de Conteúdo

11 de maio de 2026 (atualizado em 11 de maio de 2026)

Durante anos, o varejo digital operou sob a lógica de escala: crescer significava trazer mais usuários. Esse modelo começa a mostrar limites claros. Canais de aquisição saturaram, o custo de mídia aumentou e o ganho marginal por novo cliente diminuiu. O crescimento mudou de lugar.

Hoje, ele depende menos da entrada de novos consumidores e mais da capacidade de ativar, reter e expandir o valor da base existente. A diferença entre crescer e estagnar está em quanto cada cliente gera ao longo do tempo, não apenas em quantos entram na plataforma.

Desvende o setor com o Panorama do Varejo Digital.

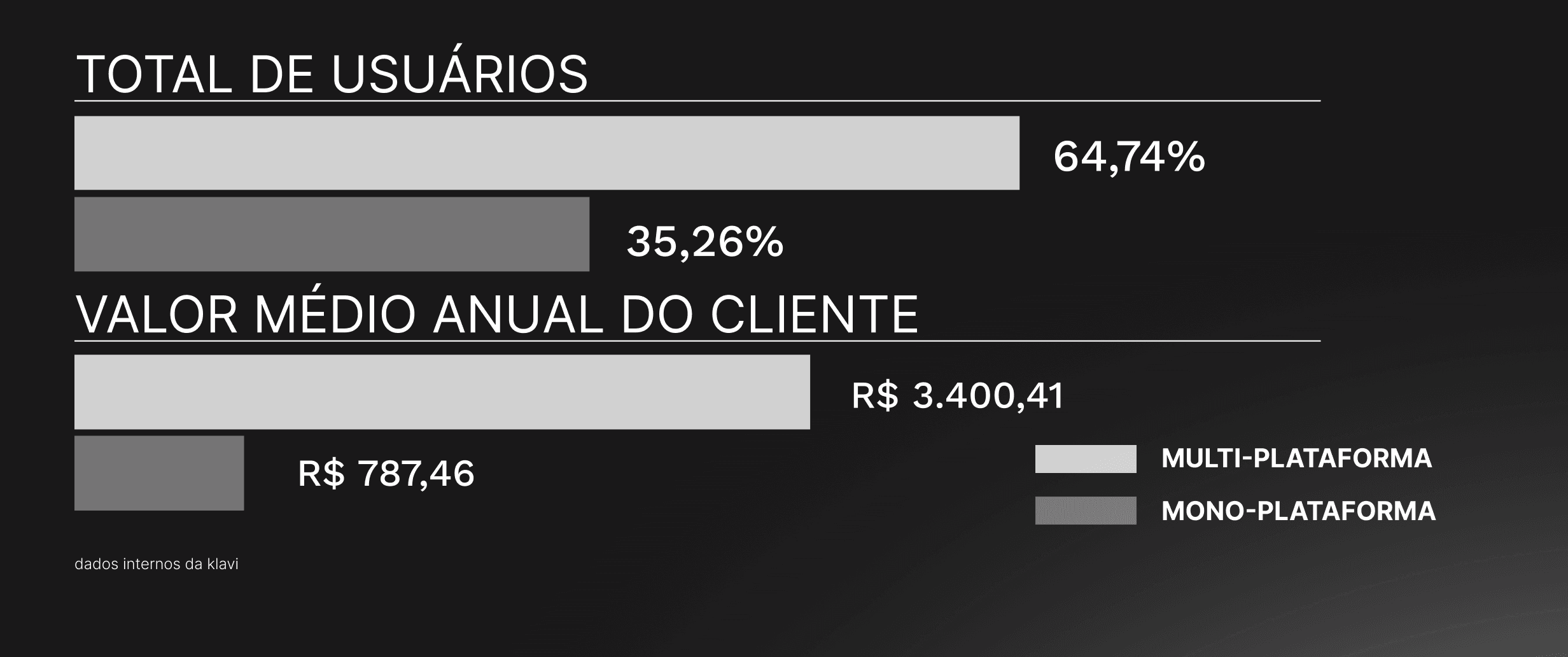

O comportamento do consumidor brasileiro reforça essa mudança, 64% dos consumidores digitais compram em duas ou mais plataformas, enquanto apenas 35% consomem em uma única. À primeira vista, isso sugere baixa fidelidade, na prática, revela concentração de valor.

Usuários multi-plataforma (compram em duas ou mais plataformas) têm um gasto médio anual de aproximadamente $3.400, contra apenas $787 dos consumidores mono-plataforma (compram em apenas uma plataforma).

A diferença é estrutural, os consumidores mais valiosos não são os exclusivos, mas os que distribuem suas compras. Eles não compram em uma única plataforma, mas são justamente os mais disputados e os mais rentáveis.

Se o consumidor não é exclusivo, a competição passa a ser por profundidade. Um dos principais players do mercado ilustra bem essa dinâmica: com cerca de 37% de market share, ele captura aproximadamente 54% do share of wallet dos seus usuários. Ao mesmo tempo, mantém cerca de 55% de penetração.

Mais relevante ainda: 26% dos seus clientes concentram entre 90% e 100% de suas compras dentro da plataforma. A diferença entre share e SOW (share of wallet) define quem está apenas presente e quem realmente é capaz de capturar valor.

A distância entre usuários de alto e baixo valor não é explicada apenas por preferência, mas por frequência. Consumidores multi-plataforma realizam mais compras por ano, criando um ciclo contínuo de interação e monetização. Cada nova transação aumenta a probabilidade da próxima, reduz o custo marginal de retenção e amplia o lifetime value.

Assim, a frequência se torna o principal motor de crescimento. Empresas que conseguem aumentar a recorrência não apenas vendem mais, mas tornam sua base mais previsível, mais estável e mais difícil de ser deslocada pela concorrência.

Nesse contexto, fidelização passa a ser parte central do produto, é necessário construir mecanismos contínuos que aumentam a probabilidade de retorno.

Dos entrevistados, 62% apontam cashback e serviços financeiros como as principais alavancas de fidelidade. Não por acaso, esses temas aparecem entre as buscas mais relevantes relacionadas aos grandes players do setor.

O ponto não é o incentivo em si, mas o papel que ele desempenha: reduzir fricção, aumentar conveniência e criar recorrência. O que realmente sustenta fidelização hoje, de acordo com especialistas do setor:

Incentivos financeiros (cashback, crédito, saldo em carteira)

Conveniência logística (frete, prazo, previsibilidade)

Integração de serviços (pagamentos, benefícios, crédito)

Experiência contínua (UX, personalização, recorrência)

Esses elementos funcionam juntos, isoladamente, são replicáveis, mas integrados, criam barreiras reais de retenção e fidelização do cliente.

Eventos promocionais são frequentemente tratados como momentos de aquisição, mas recentemente observamos outros movimentos também acontecendo no mercado. Durante a Black Friday, por exemplo, há um aumento de aproximadamente 59% no GMV e no volume transacionado.

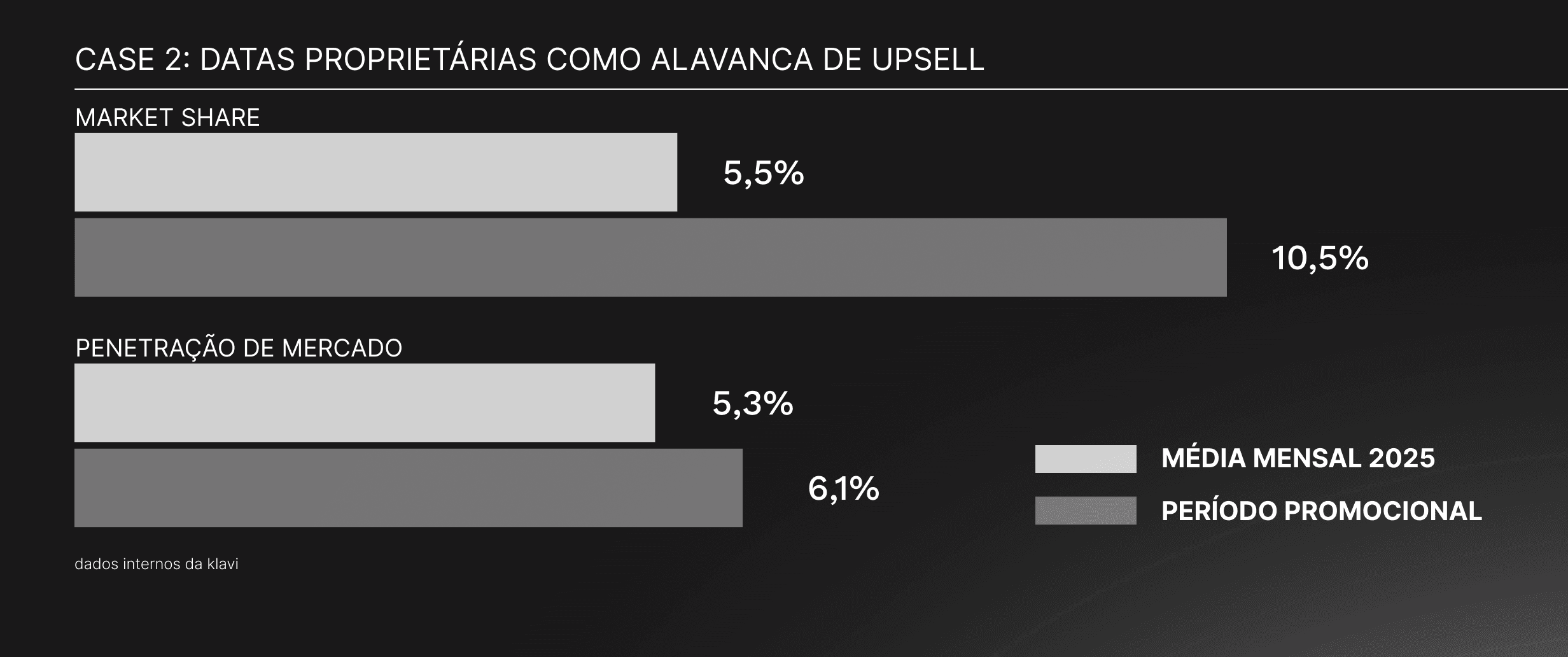

Um grande player, por exemplo, vê seu share de mercado praticamente dobrar durante seu evento proprietário, passando de 5,5% para 10,5% nas quatro semanas em torno da data. No mesmo período, sua penetração cresce apenas 1 ponto percentual. Ou seja, o crescimento vem quase exclusivamente da base existente.

Esses dois eventos mostram que as datas muitas vezes não trazem novos clientes em escala relevante, mas aumentam a intensidade de consumo dos já ativos.

O varejo digital entrou em uma fase em que estar na jornada do consumidor não é suficiente, é preciso capturar uma parcela maior do gasto ao longo do tempo.

Empresas que crescem de forma consistente compartilham três características:

aumentam a frequência de uso

ampliam o share of wallet

integram serviços que reduzem a chance de churn

Por outro lado, quem depende de aquisição contínua enfrenta margens pressionadas e crescimento cada vez mais caro, a diferença está em extrair mais valor dos que já existem.

O crescimento no varejo digital brasileiro está diretamente ligado à capacidade de aprofundar a relação com o cliente. Frequência, retenção e share of wallet deixaram de ser métricas secundárias, são o núcleo da competição.

Quem entende isso constrói vantagem competitiva, quem não entende continua crescendo, mas com uma operação cada vez mais cara e menos eficiente. Aprofunde-se em mais com nosso Panorama do Varejo Digital.