Open Finance

Relacionamentos financeiros: como os brasileiros se conectam economicamente

Estudo da klavi mostra como dados transacionais revelam relacionamentos financeiros entre brasileiros e apoiam risco, crédito e antifraude.

Leia mais

28 de janeiro de 2025 (atualizado em 12 de março de 2025)

Para qualquer empresa que esteja adotando o Open Finance como uma ferramenta importante dentro da sua estratégia, um grande desafio dos times de design, produto ou tecnologia é entender o momento ideal para solicitar que seu cliente conecte sua conta bancária.

Neste guia, você irá ver:

Estão são as principais dúvidas que vemos sobre este tema e vamos compartilhar um pouco do conhecimento empírico que adquirimos ao longo dos nossos anos de caminhada.

Tivemos muitos clientes em que o primeiro contato deles com Open Finance foi conosco, e um motivo comum de estranheza no começo foi em relação a taxa de conversão na conexão de conta bancária.

Para quem está acostumado a ser autorizado a puxar dados sobre pessoas físicas a partir de uma simples autorização em um checkbox, com taxas de conversão muito próximas de 100%, a realidade do Open Finance é diferente.

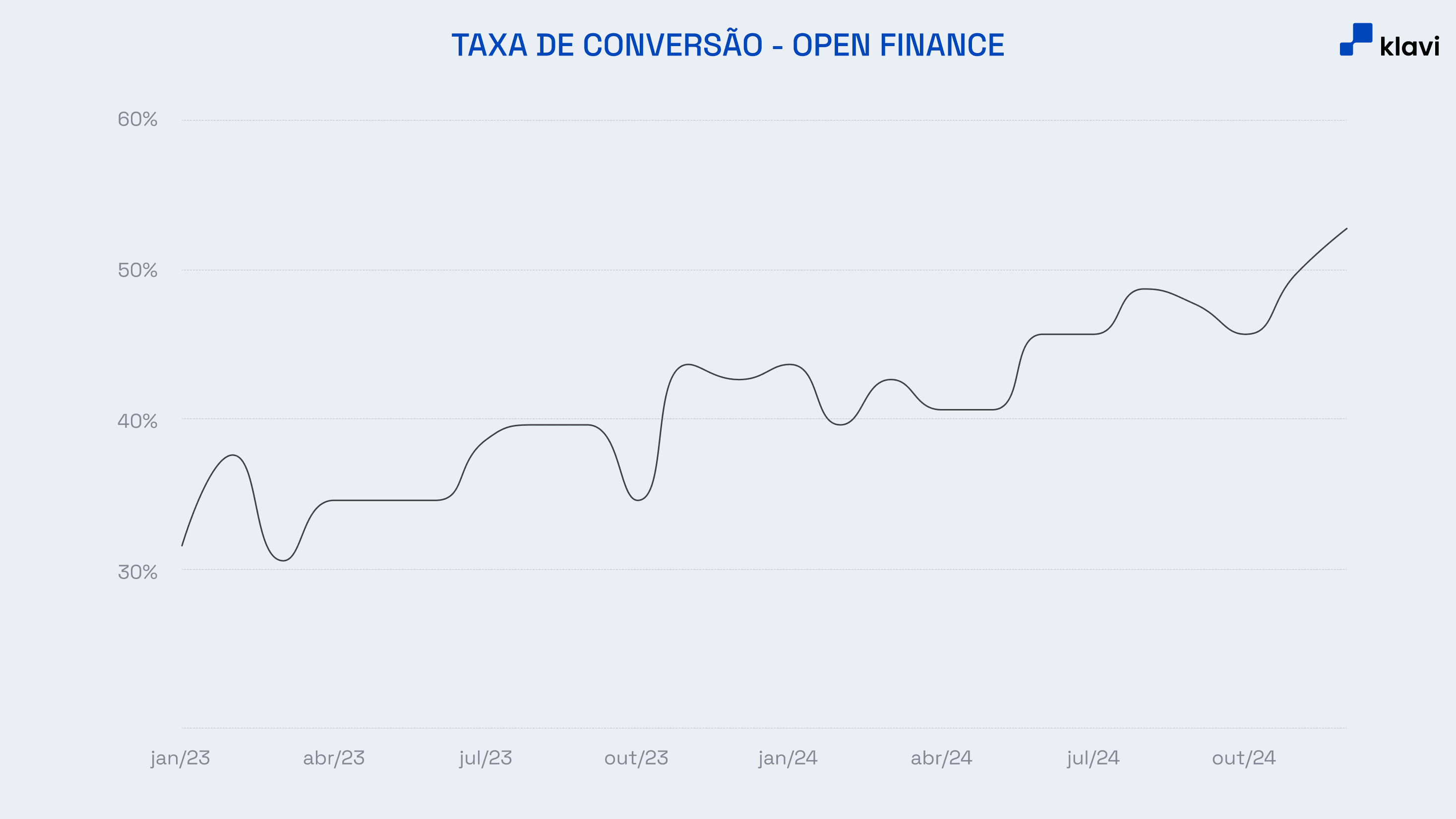

Quando olhamos para a evolução da taxa de conversão de conexão bancária no ecossistema do Open Finance brasileiro, vemos que estamos em franca evolução.

Isto é uma grande vitória, mas, mesmo nos Estados Unidos, em que a Plaid criou uma jornada exemplo para o mundo todo com o Plaid Layer, a taxa de conversão não é de 100%.

Existem dois principais motivos para isso:

Apesar de o link de conexão ter de seguir práticas comuns a todo ecossistema e pré-definidas pelo Banco Central, a taxa de conversão não é a mesma entre todos os players, e, inclusive, o mesmo player pode ter diferentes taxas de conversão a depender de que instituição ele puxa os dados.

Por isso, é importante introduzir alguns conceitos:

Basicamente, esta é a instituição que está puxando os dados de outra para si.

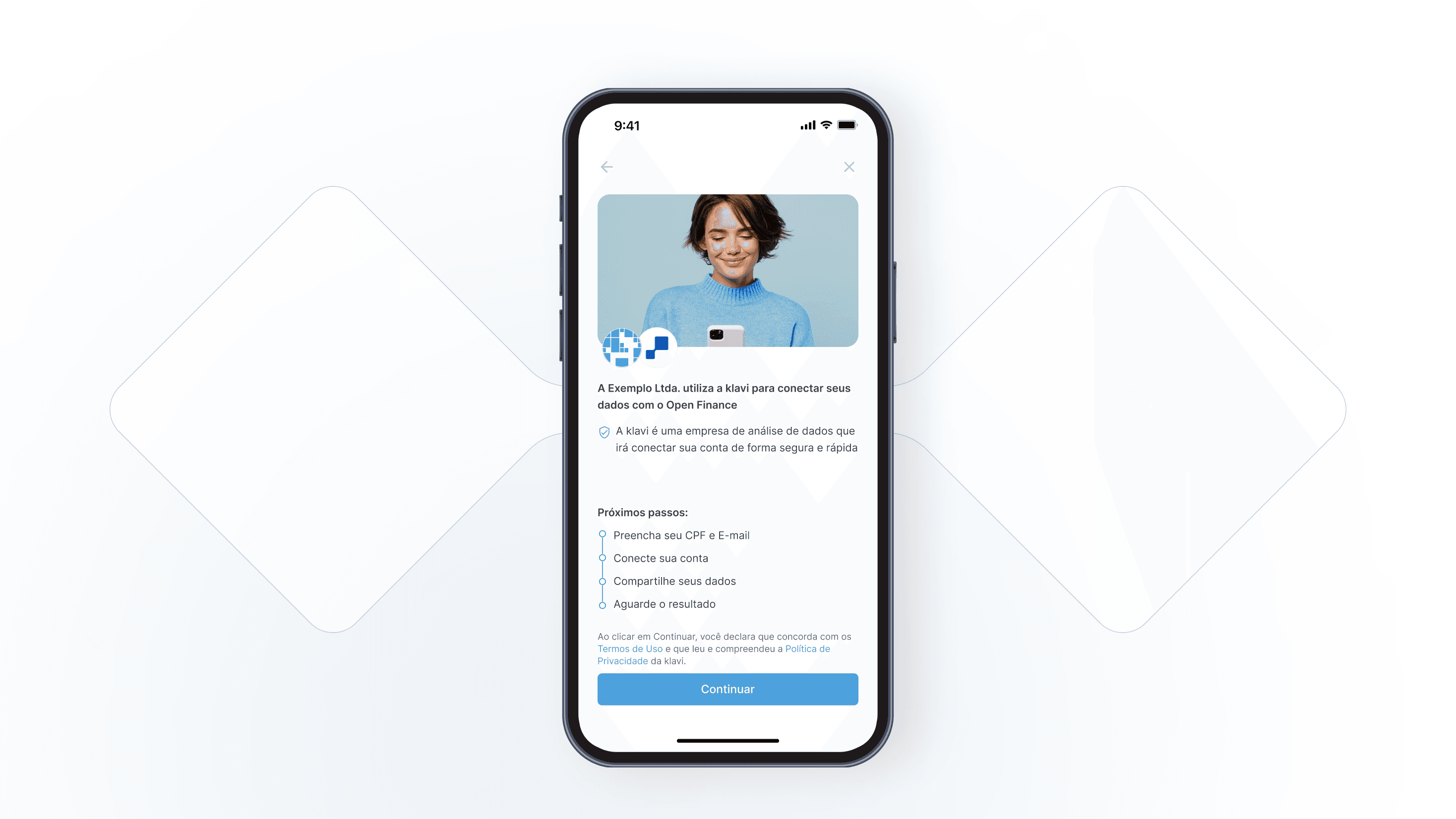

Logo no começo da jornada é possível identificar qual é a instituição receptora de dados em questão, como no exemplo abaixo:

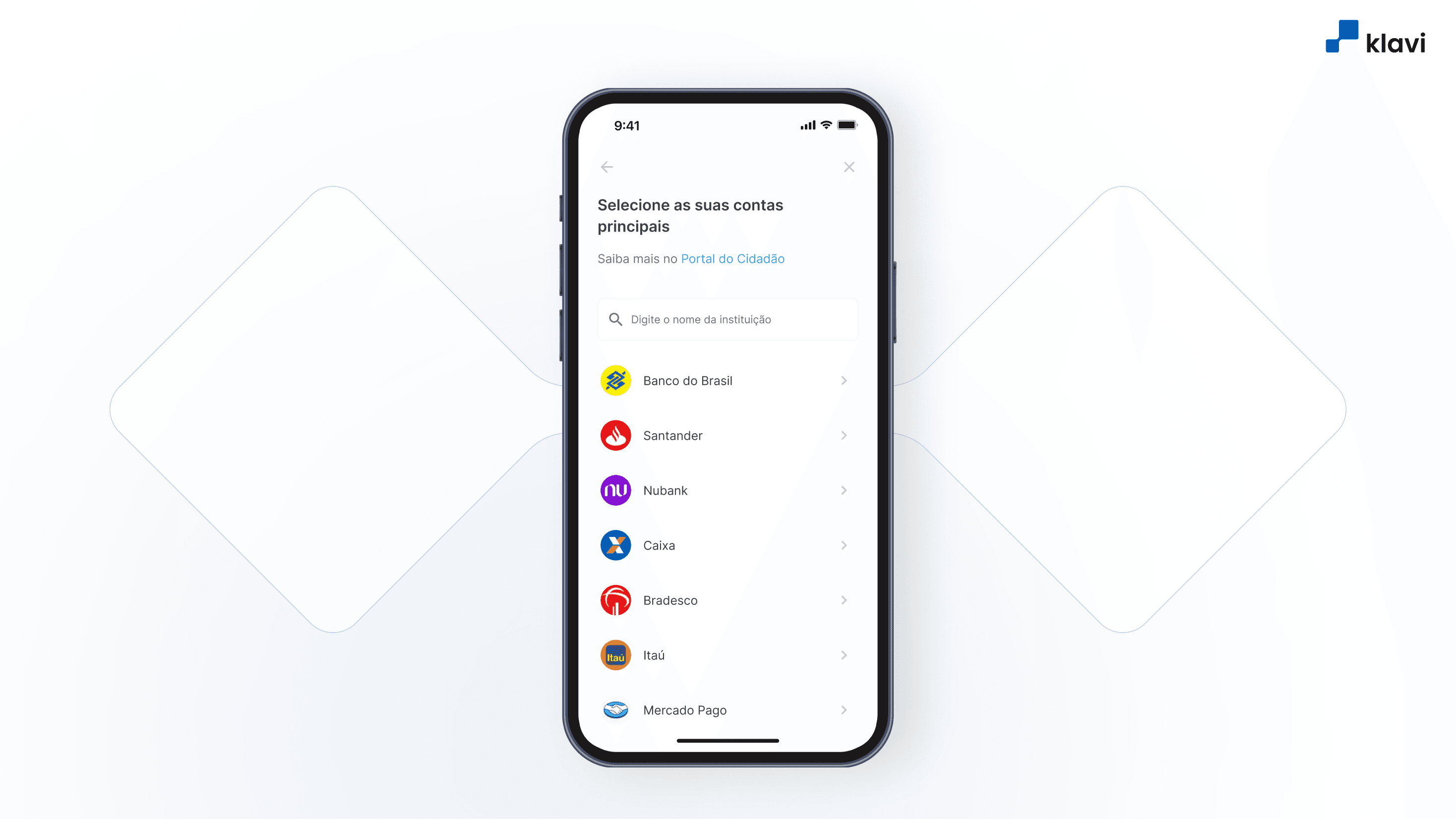

Esta, por sua vez, é a instituição da qual a primeira está puxando os dados para si. É possível observar a lista de instituições transmissoras de dados neste link, mas, na jornada de conexão de conta bancária, você seleciona a instituição no momento da imagem abaixo:

Ao selecionar a instituição transmissora de dados, ocorre um redirecionamento de um ambiente para o outro.

Este é um momento bem comum de ocorrer um bug na jornada – que pode ocorrer por uma erros técnicos ou instabilidades devido a integração entre os sistemas.

Desta maneira, é fundamental para todas as instituições participantes do Open Finance estarem sempre atentas às particularidades de cada sistema.

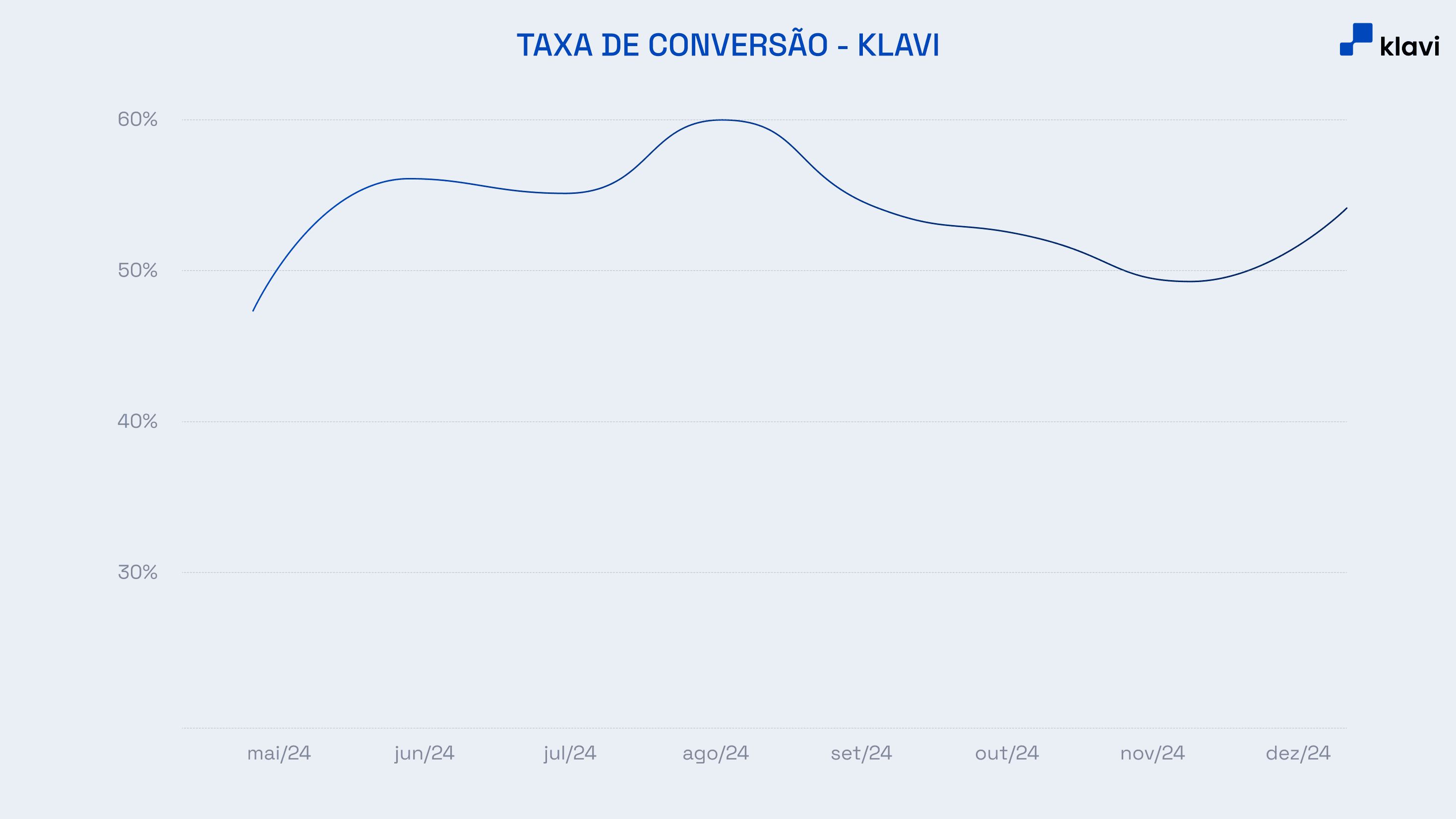

Por estarmos sempre atentos para as particularidades de cada instituição, conseguimos manter de forma estável nossa taxa de conversão acima da média de mercado desde o momento que começamos a coletar dados a partir de um link próprio.

Este tópico é o motivo pelo qual a taxa de conversão da conexão de conta bancária nunca será de 100%.

E este motivo é positivo: o Banco Central se preocupou desde o início da adoção do Open Finance que o compartilhamento de dados bancários fosse realizado de forma consciente pelo consumidor final, sem letras miúdas.

Este compartilhamento de dados sendo feito de forma consciente, não importa o quanto os sistemas estejam bem integrados, o usuário final sempre pode, no meio da jornada, optar por não conectar a conta.

Saber o momento certo para solicitar a conexão de conta bancária tem um impacto crucial no sucesso ou não da sua estratégia de Open Finance.

O momento correto para você vai depender de inúmeros fatores, como a natureza do seu negócio, a confiança do consumidor final na sua marca, o quão digital é a relação da sua empresa com seu cliente, qual o perfil do seu público-alvo, etc.

Não existe uma fórmula única para essa decisão, mas, na klavi, identificamos três momentos em que o sucesso da estratégia de Open Finance é maior, e, consequentemente, são mais adequados para esta solicitação.

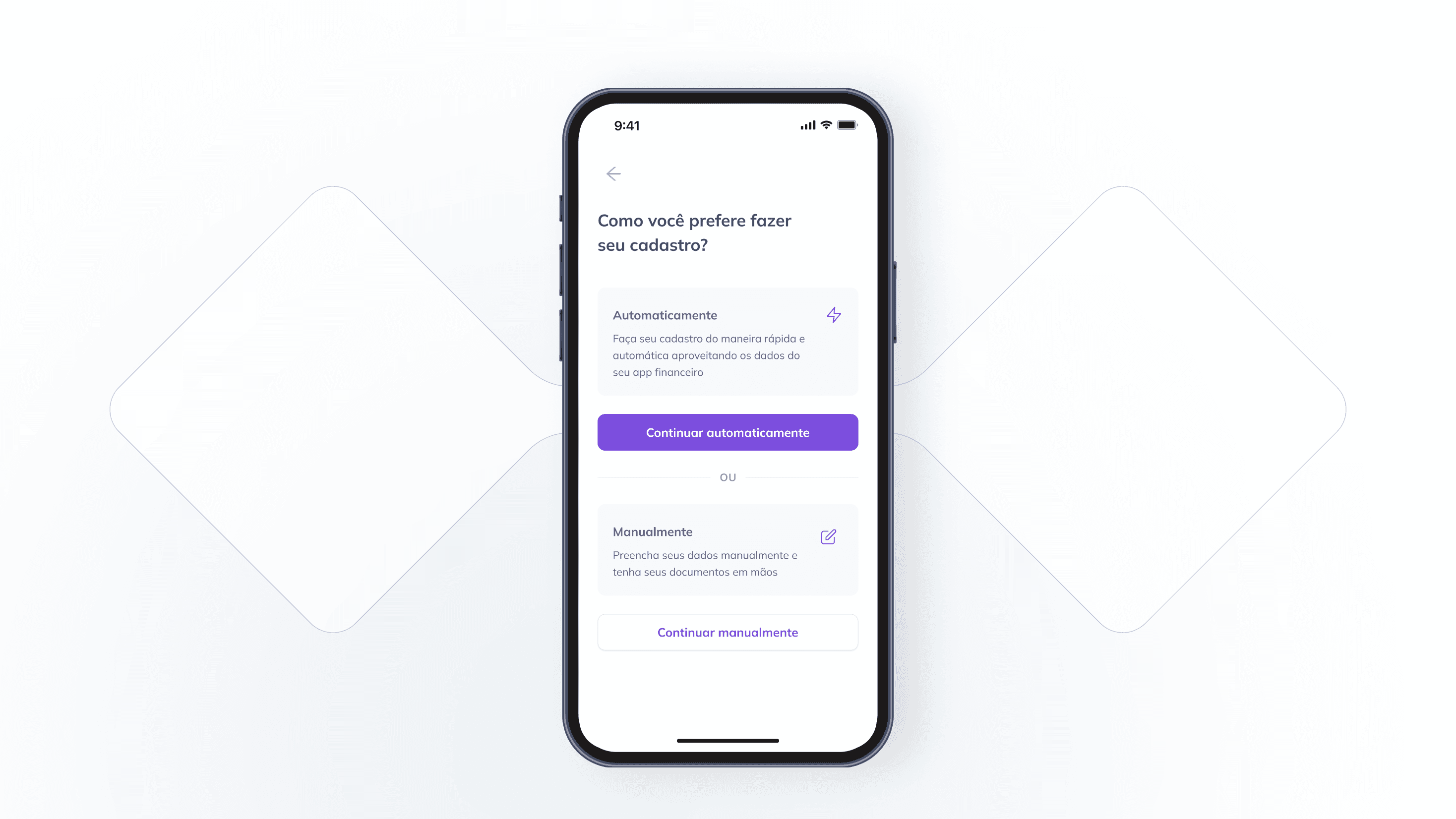

Apesar de não necessariamente este ser o momento em que a taxa de conversão será maior, solicitar a conexão da conta bancária logo no momento do cadastro traz inúmeras consequências positivas.

Ao realizar o cadastro com a conexão de conta bancária, é possível utilizar o próprio Open Finance como uma forma de minimizar fraudes.

Isto porque os próprios bancos já gastam milhões para garantir a autenticidade dos seus clientes, e isso faz com que você economize no seu próprio processo de KYC.

No momento de abertura de conta de um cliente com o banco são colhidas diversas informações de identidade que podem ser utilizadas por você no seu processo de Onboarding com cliente.

Como mencionamos anteriormente, as taxas de conversão no Open Finance tendem a ser menores que as taxas tradicionais de autorização de dados.

No entanto, descobrimos um fenômeno interessante: essa aparente 'desvantagem' inicial pode se transformar em um benefício estratégico.

Apesar de ter uma fricção a mais neste momento, notamos nos resultados dos nossos clientes que adotaram a conexão de conta bancária logo no começo do relacionamento com cliente que um fenômeno curioso ocorreu: o de seleção positiva.

Por exemplo, se seu produto é de crédito e tem dois grupos de clientes, um que conectou a conta bancária logo no cadastro e outro que não, notamos que o primeiro grupo possui uma taxa de aprovação pelo menos dois dígitos maior com uma taxa de inadimplência menor.

Esta correlação sugere que a própria disposição do cliente em compartilhar seus dados bancários pode ser um indicador preliminar de qualidade.

Os dados obtidos a partir da conexão de conta bancária podem ser compartilhados de duas formas:

Principalmente no primeiro caso, pedir logo no cadastro é uma maneira fácil de resolver esta questão no início do relacionamento.

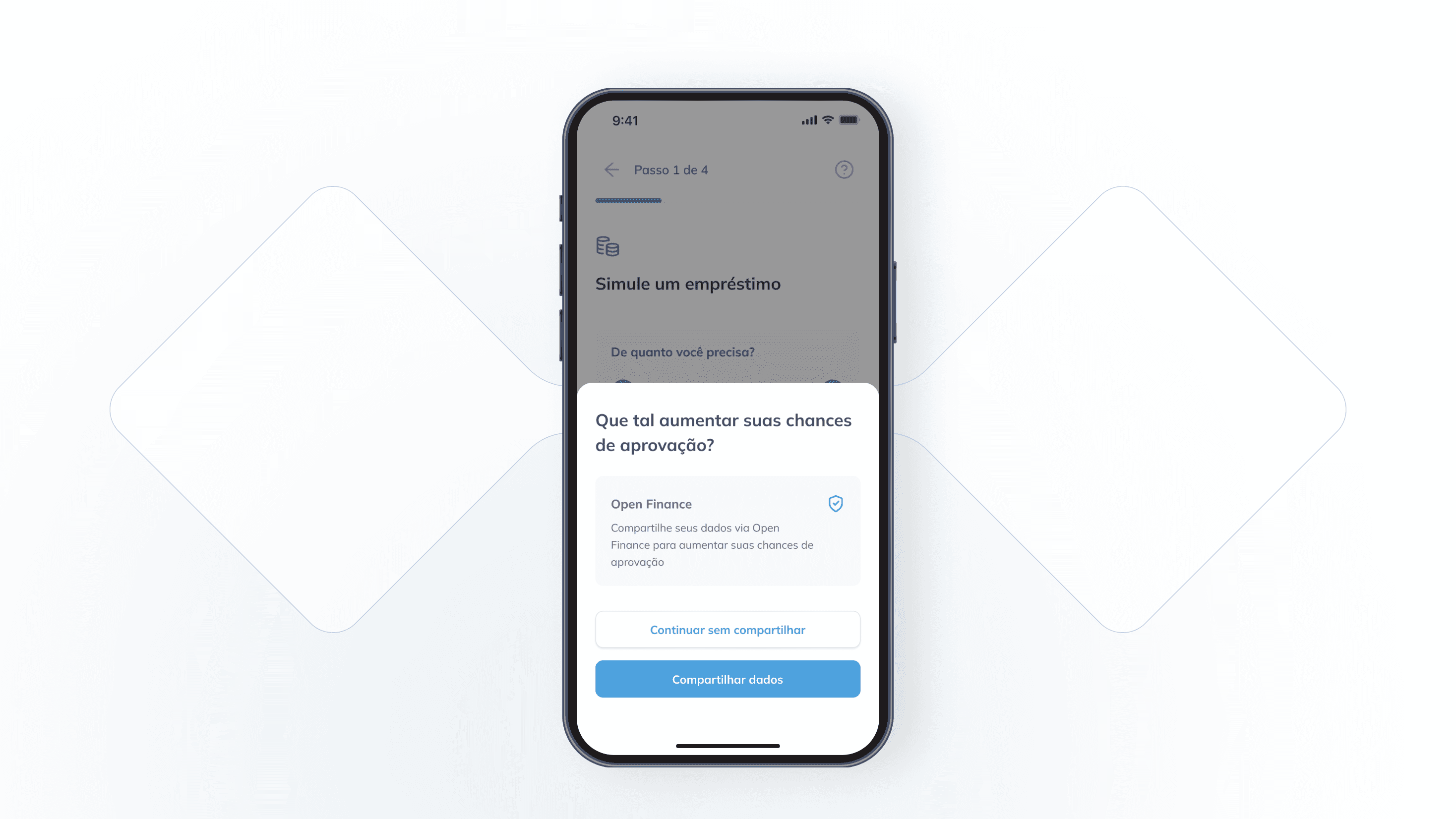

No caso de empresas no setor de crédito, o momento mais relevante é solicitar a conexão de conta bancária quando o cliente realiza algum pedido de natureza financeira, como um empréstimo ou um aumento de limite do cartão.

Este, sem dúvida, é o momento que possui maior taxa de conversão – temos clientes com a taxa de conversão estável acima de 60% que solicitam a conexão nesta etapa.

O principal motivo disto acontecer é porque o cliente já está solicitando algo de natureza financeira para você, então o pedido não causa nenhuma estranheza para o consumidor final.

A estratégia de solicitar a conexão de conta neste momento pode funcionar de forma combinada com a solicitação no cadastro: caso o cliente opte por não conectar no cadastro, é possível em uma segunda tentativa solicitar que o cliente conecte neste momento, de forma obrigatória ou não.

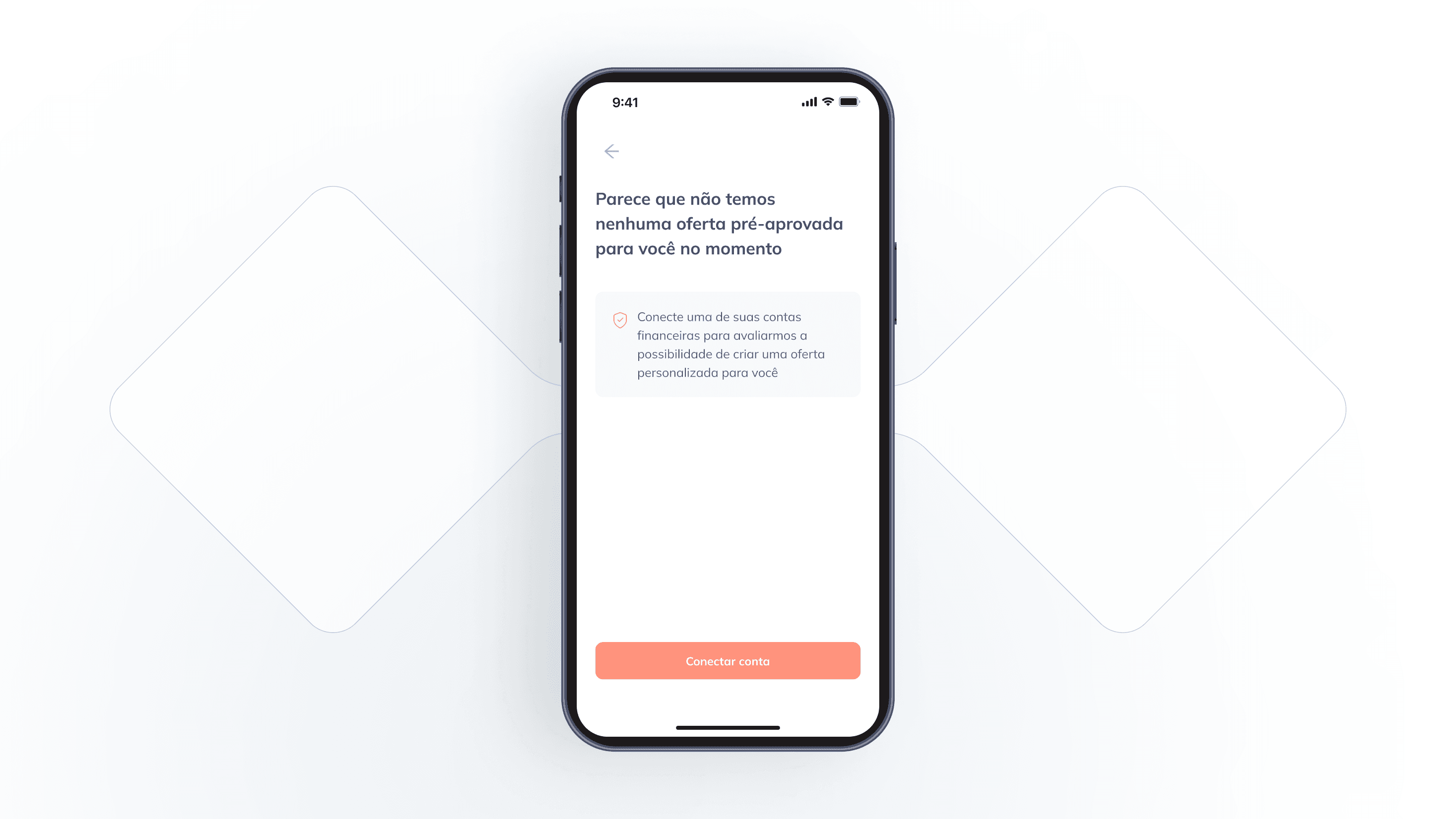

Por fim, o momento derradeiro para se solicitar a conexão de conta é na repescagem, ou seja, após o cliente ter uma solicitação de crédito recusada.

O lado negativo desta abordagem é que você possuirá a infinidade de dados que o Open Finance proporciona de apenas uma pequena parcela de seus clientes – sendo aqueles que passaram por um processo de seleção negativa (ao contrário do momento do Cadastro)

No entanto, esta é uma estratégia eficaz pelos seguintes motivos:

Agora com dados extraídos diretamente da conta bancária do seu cliente em mãos, é possível conhecê-lo melhor e, quem sabe, aprovar a solicitação antes rejeitada.

Muitas vezes clientes são rejeitados por informações insuficientes e falta de conhecimento sobre eles – dar uma segunda chance deles apresentarem informações sobre si por meio da conexão bancária é uma boa maneira de fazer uma reavaliação.

Após ser rejeitado pelo seu negócio, não é o momento de maior satisfação do cliente com sua marca.

Dar uma segunda chance ao cliente é uma forma de tentar reverter uma mensagem negativa.

Essa abordagem funciona principalmente para empresas que atuam como marketplace de crédito.

Ao coletar informações adequadas sobre o seu cliente, é possível encaminhar ele para um parceiro ainda mais adequado do que em um primeiro momento, aumentando a satisfação dos seus clientes com o seu serviço.

Esta é uma maneira simples de aumentar a solicitação do seu cliente e fortalecer laços com determinado parceiro estratégico.

O momento ideal para solicitar a conexão de conta bancária via Open Finance varia de acordo com sua estratégia de negócio.

Seja no cadastro inicial, durante uma solicitação de crédito ou mesmo na repescagem, cada momento oferece vantagens específicas.

O importante é alinhar esta decisão com seus objetivos de negócio e o perfil do seu público.

Caso necessário, não hesite em contatar nosso time de especialistas em coleta e inteligência de dados do Open Finance para te ajudar no seu negócio.

Se interessou pelo conteúdo?

Assine nossa newsletter e receba nosso conteúdo em primeira mão