Open Finance

Relacionamentos financeiros: como os brasileiros se conectam economicamente

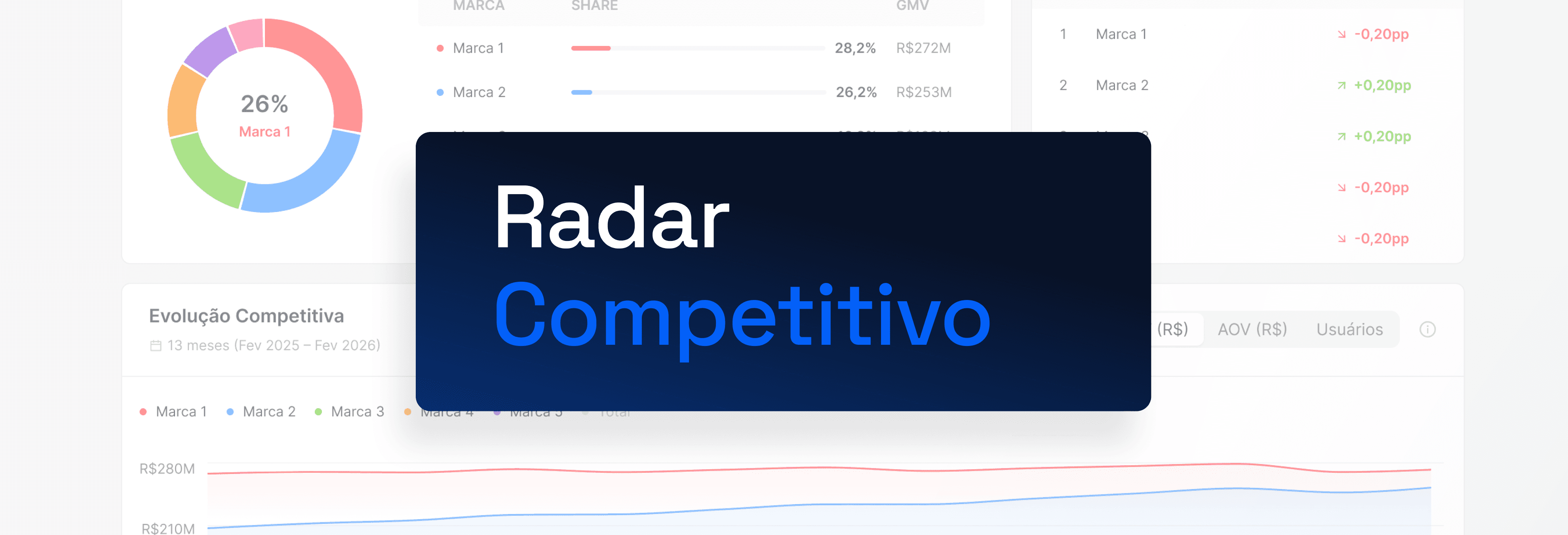

Estudo da klavi mostra como dados transacionais revelam relacionamentos financeiros entre brasileiros e apoiam risco, crédito e antifraude.

Leia mais

18 de março de 2024 (atualizado em 25 de junho de 2024)

Com pouco mais de 2 anos em produção, o sistema financeiro aberto brasileiro apresentou uma evolução considerável tanto em números quanto na variedade de soluções disponíveis para a população. Este artigo apresenta um breve panorama desta evolução e destaca exemplos que suportam a tese do amadurecimento do ecossistema nacional.

Em meados de 2021, pouco tempo depois do lançamento do Pix, os times de grandes instituições financeiras se preocupavam com o lançamento do Open Finance (na época, ainda era denominado como Open Banking).

Havia uma percepção generalizada de que a nova iniciativa capitaneada pelo Banco Central teria a mesma velocidade de adoção do que o pagamento instantâneo brasileiro. A partir desta premissa, muitas organizações – que também haviam feito a corrida pelas chaves pix – passam a desenvolver estratégias para conquistar dados do Open Finance através do processo central: o consentimento.

Antecipando-se ao funcionamento pleno da nova iniciativa, os bancos passaram a reforçar atributos de segurança e outros benefícios aos seus clientes em campanhas massivas de marketing em canais como a TV e a internet, usando artistas e famosos como Xitãozinho e Xororó, Gil do Vigor, Camilla de Lucas, Jojo Todynho e a produtora Porta dos Fundos.

Neste momento, sem a infraestrutura do Open em funcionamento pleno e com os times no início da curva de aprendizado da jornada de geração de valor a partir dos dados open, era natural que as ofertas e soluções comunicadas por estas instituições fossem o mais genéricas possível, para que pudessem ser comunicadas a maior quantidade de clientes – e foi o que aconteceu.

Inicialmente não havia casos de uso propriamente ditos, eram mais observadas ofertas para o compartilhamento de dados e a partir daí as empresas acumulariam históricos em suas bases para entender como trabalhariam.

As ofertas comunicadas na TV eram o mais genéricas possíveis, uma vez que milhões de pessoas estavam recebendo a mensagem, e traziam benefícios como reduções de taxas ou isenções de tarifas, todas em preços fixados. Esse era o ‘custo de aquisição de consentimento’.

O tempo passou e as primeiras entregas surgiram no mercado. As conexões entre instituições passaram a ser feitas em grande escala e os agregadores financeiros, ou Personal Financial Managers (PFMs) passaram a tomar conta do mercado durante o ano de 2022.

Cada instituição com a sua estratégia e experiência, mas utilizando como cerne a agregação de contas e a apresentação de saldos consolidados para o cliente em um único local.

Também foi o momento da Iniciação de Transação de Pagamento. Ao final de 2022 o número de ITPs chegou a 16 e hoje, outubro de 2023, são 24. Os principais cases neste momento estavam relacionados ao cash-in, ou seja, ao ato de trazer o saldo de outra instituição para o ambiente em que o usuário está.

Todas essas movimentações iniciais foram importantes para o amadurecimento do ecossistema, o entendimento das necessidades dos usuários, das limitações e pontos de melhoria das APIs e também para aprendizado dos times que lidam diretamente com o tema.

Com o início da fase 4b, também chamada de Open Investments, o ecossistema apresenta números robustos, publicados pelo Valor Econômico:

O crescimento acelerado aconteceu por diversos motivos, mas chama atenção a mudança nas tendências de cases disponíveis ao usuário final, sem dúvida muito mais maduros e próximos da proposta de oferecer melhores ofertas e serviços personalizados a população.

Trouxemos uma curadoria de soluções que estão em produção no Brasil e que refletem o amadurecimento do nosso ecossistema, impactando diretamente a vida do consumidor final.

O progresso do ecossistema de Open Finance no Brasil tem sido notável, com números significativos de consentimentos ativos, participantes únicos e chamadas bem-sucedidas. Esses números refletem as mudanças nas tendências de casos disponíveis aos usuários finais, resultando em ofertas mais maduras e personalizadas.

Em um curto período de tempo, o mercado evoluiu de ofertas genéricas de baixo valor e baixa responsividade para ofertas mais personalizadas e imediatas. Isso demonstra o potencial de melhoria de todo o ecossistema do Open Finance, desde a infraestrutura até os times e o entendimento dos consumidores. O futuro certamente é Open.